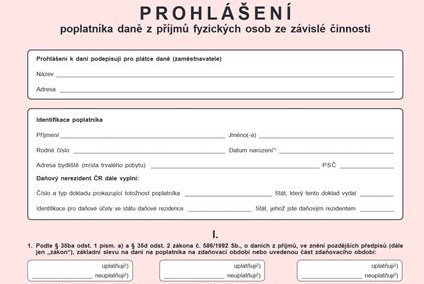

Finanční správa vydala nový vzor prohlášení poplatníka pro rok 2017. Dochází v něm ke zjednodušení při uplatnění daňového zvýhodnění a zároveň byly do identifikačních údajů poplatníka doplněny údaje u daňového nerezidenta ČR.

Pro účely zdaňovacího období 2017 vydala Finanční správa pro poplatníky s příjmy ze závislé činnosti a plátce daně ze závislé činnosti nový vzor tiskopisu 25 5457 MFin 5457 Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti – vzor č. 25.

Dochází v něm ke zjednodušení při uplatnění daňového zvýhodnění a zároveň byly do identifikačních údajů poplatníka doplněny identifikační údaje u daňového nerezidenta ČR uvedené v § 38j odst. 2 písm. b) zákona o daních z příjmů.

I v roce 2017 mohou plátci daně používat předcházející vzory tohoto tiskopisu s tím, že budou obsahovat všechny náležitosti dané § 38k zákona o daních z příjmů. V případě, že poplatník uplatňuje u plátce daně daňové zvýhodnění, lze použít pouze tiskopisy vzor č. 24 a vzor č. 25.

Vzhledem k neukončenému legislativnímu procesu u sněmovního tisku 873 neobsahuje vzor č. 25 změny navržené v novele zákona o daních z příjmů. Jakmile bude ukončen legislativní proces, vydá Finanční správa nový vzor č. 26.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.