Zaměstnanci zpravidla nemusejí platit zálohy na daň z příjmů fyzických osob, protože veškeré daňové záležitosti za ně komfortně obstará jejich zaměstnavatel. Nicméně existuje celá řada situací, kdy ani zaměstnanec není uchráněn placení záloh.

Nejčastějšími důvody, kdy i zaměstnanec musí platit zálohy na daň z příjmů, je souběh jeho zaměstnání v Česku s vlastním podnikáním (jako OSVČ), s pronájmem jeho majetku nebo s příjmy ze zaměstnání v zahraničí.

S ohledem na zvláštní režim zdanění příjmů ze zaměstnání, který je v Česku plně zajišťovaný zaměstnavatelem, je v těchto případech jistým způsobem snížena výše záloh na daň hrazená samotným poplatníkem (na jeho celkovou daňovou povinnost, tedy rovněž z příjmů ze zaměstnání v ČR), aby nevznikaly neodůvodněně velké přeplatky na dani.

Princip záloh na daň z příjmů fyzických osob

Zdaňovacím obdobím daně z příjmů fyzických osob včetně zaměstnanců je kalendářní rok. Pro zajištění plynulého inkasa veřejných rozpočtů je u mezd zaměstnanců nastaven režim měsíčního zálohového zdanění. Za poplatníky – zaměstnance – přitom vše obstará zaměstnavatel, coby tzv. plátce daně.

V ostatních případech – s výjimkou příjmů podléhajících samostatnému zdanění tzv. srážkovou daní – jsou daňové povinnosti plně na bedrech poplatníků. Ani v tomto případě ale stát nechce čekat až na přiznání a stanoví povinnost placení záloh na daň.

Platit zálohy na daň je povinností podle daňového zákona (či rozhodnutí správce daně). Ohledně daní z příjmů tak činí zákon o daních z příjmů (dále jen „ZDP“) dvěma ustanoveními:

- § 38h ZDP – týká se pouze zaměstnanců, za něž – jak jsme u zdanění mezd zvyklí – zajišťuje odvody jejich zaměstnavatel, slangově se hovoří o „zálohách na daň ze mzdy“, těmi se zabývat nebudeme,

- § 38a ZDP – dopadá obecně na všechny poplatníky z řad fyzických i právnických osob, ovšem s řadou výjimek, v praxi se hovoří o „zálohách placených poplatníky“, a na ty se blíže podíváme.

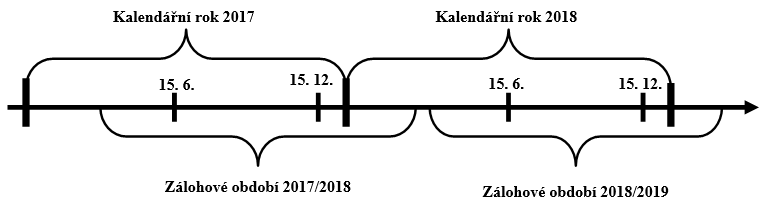

Zálohy na daň z příjmů fyzických osob (dále jen „FO“) placené poplatníky se uhrazují v průběhu zálohového období, což je období od prvního dne, který následuje po uplynutí posledního dne lhůty pro podání daňového přiznání za minulé zdaňovací období (tím je u fyzických osob vždy kalendářní rok), do posledního dne lhůty pro podání daňového přiznání v následujícím zdaňovacím období.

Například aktuálně probíhající zálohové období začalo den po termínu podání přiznání za rok 2016 a skončí s koncem termínu pro podání přiznání za rok 2017:

- od 4. 4. 2017 do 3. 4. 2018 – při podání přiznání v základní lhůtě „3 měsíce“; sobota 1. 4. 2017 poslední den lhůty podání za rok,

- od 4. 7. 2017 do 2. 7. 2018 – při podání přiznání v prodloužené lhůtě „6 měsíců“ po uplynutí roku.

Fundamentálním problémem záloh na teprve v budoucnu známou daň je jako u předpovědí počasí velká nejistota. Matematičtí ekonomové by zajisté doporučili nějaký složitý model očekávaného vývoje hospodaření, z něhož by se dala vypočítat předpokládaná budoucí – zálohovaná – daň.

Naštěstí nás Finanční správa k ničemu tak složitému nenutí, protože vzhledem k mnoha proměnným a dynamické tržní situaci zvolila asi to nejjednodušší možné řešení a odvozuje zálohy na neznámou budoucí daň z prozatím poslední známé daňové povinnosti alias daně.

Za tu se obvykle považuje částka, kterou si poplatník vypočetl a uvedl v daňovém přiznání za období bezprostředně předcházející zdaňovacímu období s platností od následujícího dne po termínu pro toto podání až do účinnosti další změny poslední známé daně.

Pokud bylo přiznání podáno opožděně, dochází ke změně až od následujícího dne po opožděném podání. Změnu může samozřejmě přinést rovněž dodatečný platební výměr na základě daňové kontroly správce daně nebo rozhodnutí o opravném prostředku. Výše záloh a jejich periodicita závisí na poslední známé daňové povinnosti následovně, pokud byla:

- do 30 000 Kč včetně – zálohy se neplatí,

- od 30 001 Kč do 150 000 Kč – pololetní zálohy ve výši 40 % poslední známé daňové povinnosti, přičemž:

- první je splatná do 15. června a

- druhá do 15. prosince,

- od 150 001 Kč – čtvrtletní zálohy ve výši 25 % poslední známé daňové povinnosti, přičemž:

- první je splatná do 15. března,

- druhá do 15. června,

- třetí do 15. září a

- čtvrtá do 15. prosince.

Dodejme, že od roku 2018 neplatí zálohy ani poplatník, který má daň stanovenou paušální částkou.

Obr.: Situace poplatníka platícího pololetní zálohy, který podává přiznání vždy v základní lhůtě do 3 měsíců:

Prakticky uvažující lidé mívají problém s tím, že se zálohové období nekryje přesně se zdaňovacím obdobím, takže některé zálohy čekají na uplatnění déle než rok. Například pokud poplatník podal přiznání za kalendářní rok 2016 v základní tříměsíční lhůtě do 3. 4. 2017 a díky dani 200 000 Kč platí čtvrtletní zálohy, tak poslední zálohu ve výši 50 000 Kč splatnou 15. 3. 2018 započte až na úhradu daně za rok 2018.

Jak právě zaznělo, po skončení zdaňovacího období se zaplacené zálohy na daň z příjmů – ale jen ty splatné v jeho průběhu – započítávají na úhradu konečně definitivně odhalené daně. Přitom ze záloh, u nichž došlo k prodlení s placením, se na úhradu skutečné výše daně započítají pouze zálohy zaplacené nejpozději do lhůty pro podání přiznání. Pokud tedy poplatník zapomněl na svou povinnost platit zálohy, nemůže si je uplatnit k zápočtu na úhradu daně.

Někdy ale poplatníci ke své škodě zapomínají započíst na úhradu daně zálohy sice splatné v průběhu zdaňovacího období, jež ale zaplatili opožděně až v následujícím zdaňovacím období – ovšem ještě před termínem podání přiznání za právě uplynulé zdaňovací období.

Naopak zálohy ze zákona splatné až v dalším zdaňovacím období (obvykle březnová a červnová) nelze započíst na daň za právě uplynulé zdaňovací období, byť budou uhrazeny před podáním přiznání za toto zdaňovací období.

Příklad – Jedno zálohové období pro dvě zdaňovací období

Za kalendářní rok 2016 podal pan Novák přiznání v základní lhůtě do 3. 4. 2017 (například již 3. 3.) na daňovou povinnost 200 000 Kč. Načež mu započalo zálohové období 4. 4. 2017.

Pro rok 2017 ale využije služeb daňového poradce, který mu zpracuje a podá přiznání k dani v prodlouženém termínu do 2. července 2018, kdy skončí sledované zálohové období, a to opět bez ohledu na den podání přiznání za rok 2017 (např. 6. 6. 2018).

Protože z přiznání za rok 2016 vyplynula poslední známá daňová povinnost 200 000 Kč, má poplatník v následném zálohovém období (4. 4. 2017 – 2. 7. 2018) povinnost platit „čtvrtletní“ zálohy ve výši 50 000 Kč:

- první do 15. 6. 2017,

- druhou do 15. 9. 2017,

- třetí do 15. 12. 2017,

- čtvrtou do 15. 3. 2018,

- pátou do 15. 6. 2018.

V přiznání k dani za rok 2017 poplatník, resp. jeho zmocněnec započte na úhradu vypočtené výše daně z příjmů za rok 2017 ale jen první tři ze zaplacených záloh, které byly splatné v takto zdaňovaném zdaňovacím období roku 2017 – pokud budou skutečně zaplaceny do 2. 7. 2018, viz výše – tj. 3 x 50 000 Kč = 150 000 Kč. Čtvrtou a pátou zálohu sledovaného zálohového období (splatné až v roce 2018), tedy 2 x 50 000 Kč = 100 000 Kč, bude moci pan Novák započíst na úhradu daně až za zdaňovací období kalendářního roku 2018.

Souběh záloh na daň ze mzdy a záloh placených poplatníky

Jak bylo výše uvedeno, z většiny příjmů ze závislé činnosti již průběžně sráží měsíční zálohy na daň zaměstnavatel, takže vlastně není zapotřebí zálohovat je ještě čtvrtletními nebo pololetními zálohami placenými poplatníkem. S čímž souvisejí dvě výjimky z placení záloh samotným poplatníkem uvedené v § 38a ZDP.

Zaprvé platí, že tato zálohová povinnost se nevztahuje na příjmy ze závislé činnosti podle § 6 ZDP, pokud ovšem nejde o příjmy ze závislé činnosti plynoucí ze zahraničí, nemá-li poplatník současně jiné příjmy podrobené dani. Je to proto, že tyto příjmy „ze zaměstnání“ z ČR již podléhají prvně zmíněné „záloze na daň ze mzdy“ srážené a odváděné zaměstnavatelem podle ustanovení § 38h ZDP.

Na což navazuje druhé specifikum. Aby totiž nebyly placeny zálohy na daň z příjmů ze závislé činnosti duplicitně – poprvé měsíčně plátcem daně (zaměstnavatelem) coby "zálohy na daň ze mzdy" a podruhé coby zálohy placené poplatníkem – je stanoven speciální režim snižující v těchto případech výši zálohy na daň. Činí-li dílčí základ daně podle § 6 ZDP, ze kterých měl plátce daně povinnost srazit zálohy na daň (§ 38h ZDP):

- méně než 15 % – platí poplatník zálohy v plné vypočtené výši z celkového základu daně,

- 15 % až 50 % – platí poplatník zálohy pouze v poloviční výši,

- 50 % a více z celého základu daně – poplatník zálohy na daň dle § 38a ZDP neplatí.

Příklad – Zálohy při souběhu příjmů ze závislé činnosti

Paní Jana dosáhla za rok 2016 těchto dílčích základů daně z příjmů (tj. po případném odpočtu výdajů):

- 200 000 Kč ze závislé činnosti podle § 6 ZDP; jedná se o tzv. superhrubý dílčí základ daně zahrnující také povinné pojistné hrazené zaměstnavatelem (nikoli jen úhrn hrubých mezd), z něhož zaměstnavatel počítal zálohy na daň. Není ovšem podstatné, že např. kvůli nízkým příjmům a vysokým slevám na dani nebyly fakticky žádné zálohy sraženy a odvedeny ani jestli zaměstnavatel skutečně včas a řádně zálohy platil.

- 200 000 Kč ze samostatné činnosti alias z podnikání podle § 7 ZDP,

- 200 000 Kč z nájmu bytu podle § 9 ZDP.

Pro snížení daňové povinnosti za řešený rok 2016 dotyčná poplatnice uplatňuje tyto položky:

- 20 000 Kč nezdanitelná část podle § 15 ZDP (např. 12 000 Kč za penzijní připojištění a 8 000 Kč za dary),

- daňová ztráta 30 000 Kč z roku 2015 představující odčitatelnou položku podle § 34 ZDP,

- 24 840 Kč osobní slevy na dani podle § 35ba ZDP, v daném případě jen základní sleva na poplatníka, a

- 13 404 Kč daňové zvýhodnění na jedno, respektive první vyživované dítě v domácnosti podle § 35c ZDP.

V daňovém přiznání paní Jana standardně vypočetla daňovou povinnost za rok 2016 následovně:

- Základ daně, tedy úhrn dílčích základů daně (§ 6 až 10 ZDP): 200 000 + 200 000 + 200 000 = 600 000 Kč.

- Základ daně snížený o nezdanitelné a odčitatelné částky: 600 000 – 20 000 – 30 000 = 550 000 Kč.

- Vypočtená daň ze sníženého základu daně za rok 2016: 15 % z 550 000 Kč = 82 500 Kč.

- Vypočtená daň snížená o slevy a daňové zvýhodnění: 82 500 Kč – 24 840 Kč – 13 404 Kč = 44 256 Kč.

Poslední známá daňová povinnost paní Jany pro účely záloh na daň je tedy mezi 30 000 Kč a 150 000 Kč, takže by v zálohovém období od 4. 4. 2017 do 3. 4. 2018 měla obecně platit pololetní zálohy ve výši 40 % daně za rok 2016 = 0,4 × 44 256 = 17 702,40 Kč, resp. po zaokrouhlení na celé stokoruny nahoru 17 800 Kč.

Protože ale měla dílčí základ daně podle § 6 ZDP (ze závislé činnosti), z něhož zaměstnavatel (plátce daně) měl srážet „zálohy na daň ze mzdy“ dle § 38h ZDP – a bude tak činit i nadále v roce 2017 a 2018 – je třeba to zohlednit.

Podíl dílčího základu daně podle § 6 ZDP (již zálohově zdaněného) na celkovém základu daně činí 200 000 Kč / 600 000 Kč = 33,33 %. Je tedy mezi 15 % a 50 %, proto paní Jana bude v nadcházejícím zálohovém období platit pololetní zálohy jen v poloviční výši. Tedy nikoli ve výši 17 800 Kč, ale 8 900 Kč.

Zaměstnání v zahraničí

Vliv příjmů ze závislé činnosti na „zálohy hrazené poplatníky“ je ovšem důvodný jen u příjmů z Česka podléhajících „záloze na českou daň ze mzdy“. Naproti tomu příjmy ze zaměstnání v zahraničí, které v ČR rezident přiznává ke zdanění, tyto zálohy neovlivní (nesníží), jak stanoví již výše citovaný § 38a odst. 9 ZDP.

Ovšem zákon dále už neřeší navazující nelogičnost, že by i k těmto příjmům ze zahraničí – protože jde druhově o příjmy ze závislé činnosti podle § 6 ZDP – mělo být přihlédnuto při omezení výše záloh na polovinu, resp. na nulu, pokud dílčí základ daně podle § 6 ZDP přesáhne 15 %, resp. 50 % celkového základu daně.

Tento výkladový problém se dostal až na tzv. koordinační výbor, což je uznávaná odborná diskuze zástupců Finanční správy ČR a Komory daňových poradců ČR. v příspěvku č. 331/30.03.11 Stanovení výše záloh na daň z příjmů podle § 38a. se odsouhlasilo, že s příjmy ze zaměstnání v zahraničí, i když spadají mezi dílčí základ daně z příjmů ze závislé činnosti podle § 6 ZDP, se fakticky pracuje obdobně jako s jinými dílčími základy daně – ze samostatné činnosti podle § 7 ZDP, z kapitálového majetku podle § 8 ZDP nebo z nájmu podle § 9 ZDP.

Poznamenejme, že tento problém se týká pouze příjmů ze zaměstnání v zahraničí, které nejsou vyjmuty ze zdanění v ČR, ať už s ohledem na znění příslušné mezinárodní daňové smlouvy nebo díky § 38f odst. 4 ZDP.

Příklad – Souběh zaměstnání v Česku a v zahraničí

Pan Honza – rezident ČR – měl v roce 2016 souběh závislé činnosti v Česku pro zdejšího zaměstnavatele (který srážel měsíčně zálohy na českou daň) a v zahraničí pro tamního zaměstnavatele (které nepodléhaly české, ale zahraniční záloze na daň ze mzdy).

V „superhrubém“ vyjádření včetně povinného pojistného zaměstnavatele dosáhl v celoročních úhrnech z ČR 500 000 Kč a ze zahraničí 1 000 000 Kč. Přičemž příslušná smlouva pro zamezení dvojího zdanění v Česku stanoví metodu prostého zápočtu zaplacené zahraniční daně na českou daň.

Po uplatnění zápočtu zahraniční daně a slev na dani Honzovi vyšla v ČR daňová povinnost za rok 2016 např. 100 000 Kč. Což by znamenalo, že v navazujícím zálohovém období bude muset hradit pololetní zálohy po 40 %, tedy 40 000 Kč. Jelikož ale část základu daně podléhala zálohám na daň ze mzdy v ČR podle § 38h ZDP – konkrétně 33,33 % (500 000/1,5 mil.) – bude platit pololetní zálohy na daň pouze v poloviční výši 20 000 Kč.

Daň z ostatních příjmů se nezálohuje

Další specialitou zálohování daně z příjmů fyzických osob je, že se z této povinnosti vyjmul dílčí základ daně z tzv. ostatních příjmů dle § 10 ZDP, kam zbytkově spadají příjmy, které neplynou ze zaměstnání, podnikání, kapitálového majetku ani z nájmu.

Vesměs jde totiž o jednorázové a příležitostné příjmy, jako třeba z prodeje osobních věcí – movitých i nemovitých – nesplňujících podmínky osvobození od daně. Není zde tedy předpoklad, že by tyto příjmy poplatníkovi plynuly i v dalším roce, a proto není důvodné rezervovat ani daň formou zálohy.

Což je sice příznivou zprávou, ale kvůli tomu je potřeba vypočítat – mimo tiskopis přiznání – fiktivní daňovou povinnost tentokrát však již bez dílčího základu daně z ostatních příjmů podle § 10 ZDP. Přičemž poplatník postupuje jinak standardně a nárokuje veškeré uplatněné odpočty od základu daně i slevy na dani.

I když mnohé jiné příjmy mohou mít příležitostný a ojedinělý charakter, třeba velká veřejná zakázka OSVČ či podíly na zisku od zahraniční firmy, netýká se jich obdobná výjimka jako ostatních příjmů. Nechávají se tak v základu daně, z něhož se počítá poslední známá daň pro účely stanovení záloh na daň z příjmů.

Zálohy ale poplatník nemusí platit, jestliže ukončil činnost, z níž mu plynuly zdanitelné příjmy (skončil s živností, zaměstnáním v cizině apod.), nebo zanikl zdroj těchto příjmů (např. prodal pronajímaný byt), a to od splátky následující po dni, v němž došlo ke změně rozhodných skutečností, což musí oznámit správci daně do 15 dnů.

Příklad – Zálohy při souběhu všech druhů příjmů

Paní Hedvika dosáhla za rok 2016 všech pěti dílčích základů daně z příjmů (tj. po odpočtu výdajů):

- 200 000 Kč ze závislé činnosti podle § 6 ZDP (jedná se o roční úhrn tzv. superhrubé mzdy, ad výše),

- 100 000 Kč ze samostatné činnosti alias z podnikání podle § 7 ZDP,

- 50 000 Kč z kapitálového majetku podle § 8 ZDP,

- 150 000 Kč z nájmu podle § 9 ZDP,

- 500 000 Kč z ostatních příjmů dle § 10 ZDP (např. z prodeje akcií nesplňující podmínky osvobození).

Pro účely záloh na daň nás tedy nezajímá celková daňová povinnost vypočtená z celkového základu daně. Ale „fiktivní“ poslední známá daňová povinnost, která se pro účely záloh na daň vypočte pouze ze součtu dílčích základů daně podle § 6 až § 9 ZDP (tedy bez § 10 ZDP), který se pak standardně dále sníží:

- základ daně o nezdanitelné části dle § 15 ZDP (např. 50 000 Kč za úroky z úvěru na bydlení),

- základ daně o odčitatelné položky dle § 34 ZDP (např. daňová ztráta z podnikání, zde neuvažujeme),

- vypočtenou daň o slevy na dani dle § 35ba ZDP (např. jen základní slevu na poplatníka 24 840 Kč) a

- takto sníženou daň dále sníží o daňové zvýhodnění na děti dle § 35c ZDP (v daném případě neuvažujeme).

„Fiktivní“ poslední známá daňová povinnost za rok 2016 čistě pro účely výpočtu záloh na daň:

- úhrn dílčích základů daně podle § 6 až 9 ZDP: 200 000 + 100 000 + 50 000 + 150 000 = 500 000 Kč,

- úhrn dílčích základů daně snížený o nezdanitelné a odčitatelné částky: 500 000 – 50 000 = 450 000 Kč,

- vypočtená daň ze sníženého úhrnu dílčích základů daně: 15 % ze 450 000 Kč = 67 500 Kč,

- vypočtená daň snížená o slevy a daňové zvýhodnění: 67 500 Kč – 24 840 Kč = 42 660 Kč.

Paní Hedvika by měla obecně platit pololetní zálohy na daň ve výši 40 % ze 42 660 Kč = 17 064 Kč, resp. po zaokrouhlení na stokoruny nahoru 17 100 Kč. Protože ale její dílčí základ daně dle § 6 ZDP (ze závislé činnosti) činí 40 % z úhrnu všech základů daně (opět ale bez ostatních příjmů podle § 10 ZDP), tj. 200 000 Kč / 500 000 Kč, bude platit pololetní zálohy pouze v poloviční výši. Tedy nikoli 17 100 Kč, ale jen 8 600 Kč.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.