Ne každému vyhovuje, že musí koncem března podávat daňové přiznání. Jednou z možností, jak tento termín posunout, je přejít na hospodářský rok. V dnešním článku se dozvíte, jak to udělat.

Řada společností má na počátku roku (leden až březen) úplně jiné starosti, než je uzavírání účetnictví a sestavování daňového přiznání. Může se jednat např. o společnosti, jejichž předmět činnosti souvisí s lyžařskou sezónou.

Je pro ně důležité se věnovat v tomto období vydělávání peněz a ne „papírování“. Ale příkladů „sezónního“ podnikání bychom našli určitě více – zemědělství, stavebnictví, prodej sezónního zboží apod.

Jaké máme možnosti, aby se březnový termín pro podání daňového přiznání posunul?

- Najmout si daňového poradce (nebo advokáta), který může přiznání podat ve lhůtě šesti měsíců po skončení zdaňovacího období (místo obvyklých tří měsíců).

- V mimořádných případech můžeme požádat správce daně o prodloužení lhůty (což však neřeší tento každý rok se opakující problém).

- Můžeme přejít na hospodářský rok (tj. zdaňovací období nemusí být leden–prosinec, ale např. květen–duben).

Hospodářský rok

Hospodářským rokem je období, které může začínat pouze prvním dnem jiného měsíce, než je leden. Pokud se účetní jednotka rozhodne uplatňovat hospodářský rok – jejím účetním obdobím pak není kalendářní rok, ale právě tento rok hospodářský. Hospodářský rok má tedy také dvanáct měsíců – pouze začíná (a končí) jindy než kalendářní rok (např. 1. 3. 2018 – 28. 2. 2019).

Nicméně účetní období bezprostředně předcházející změně (přechodu z kalendářního roku na rok hospodářský nebo naopak) může být kratší nebo i delší než těchto dvanáct měsíců.

Příklad 1

Účetní jednotka ukončí účetní období leden až prosinec 2017 a od 1. 6. 2018 se rozhodne účtovat v hospodářském roce (1. 6. 2018 – 31. 5. 2019).

Období mezi posledním účetním obdobím (končícím 31. 12. 2017) a prvním hospodářským rokem (začínajícím 1. 6. 2018) je účetním obdobím kratším než dvanáct měsíců (trvá pouze pět měsíců). Ale může nastat i situace opačná, kdy při přechodu bude jedno účetní období delší než dvanáct měsíců (např. 1. 1. 2017 – 31. 3. 2018 – tedy 15 měsíců a dále budou následovat dvanáctiměsíční hospodářské roky – první 1. 4. 2018 – 31. 3. 2019).

Hospodářský rok (účetní období) může však být delší i při vzniku účetní jednotky (při jejím vzniku do tří měsíců před koncem kalendářního roku – tj. říjen, listopad, prosinec) anebo při zániku účetní jednotky (při jejím zániku v období tří měsíců po skončení kalendářního roku – tedy leden, únor, březen).

Příklad 2

Účetní jednotka vznikne 1. 11. 2017 – může si zvolit první účetní období (hospodářský rok) v délce 14 měsíců od 1. 11. 2017 – 31. 12. 2018 (anebo může ponechat dvě období 1. 11. 2017 – 31. 12. 2017 a 1. 1. 2018 – 31. 12. 2018).

Příklad 3

Účetní jednotka zanikne 31. 1. 2018 – může si zvolit poslední účetní období (hospodářský rok) v délce 13 měsíců od 1. 1. 2017 – 31. 1. 2018 (anebo ponechá dvě období 1. 1. 2017 – 31. 12. 2017 a 1. 1. 2018 – 31. 1. 2018).

Kdo a za jakých podmínek může hospodářský rok uplatnit

Uplatnit hospodářský rok můžou pouze účetní jednotky, které nejsou organizační složkou státu, územním samosprávným celkem nebo účetní jednotkou vzniklou nebo zřízenou zvláštním zákonem. Účetní jednotky účtují podvojnými zápisy o skutečnostech, které jsou předmětem účetnictví, do období, s nímž tyto skutečnosti časově a věcně souvisí (toto období nazýváme účetním obdobím).

Z toho vyplývá, že hospodářský rok se nemůže týkat např. podnikatele vedoucí daňovou evidenci (nevede účetnictví).

Uplatnění hospodářského roku podléhá oznámení místně příslušnému správci daně z příjmů – a to nejméně tři měsíce před plánovanou změnou účetního období nebo před koncem běžného účetního období – a to podle toho, který z termínů nastává dříve.

V případě včasného neoznámení zůstává období nezměněno. Přičemž takovouto změnu může účetní jednotka v běžném účetním období provést pouze jednou. Stejná pravidla platí i pro přechod z hospodářského roku na rok kalendářní.

Hospodářský rok může taky uplatnit nástupnická účetní jednotka nebo rozdělená účetní jednotka do 30 dnů ode dne zápisu přeměny do veřejného rejstříku.

Přiznání k dani z příjmů

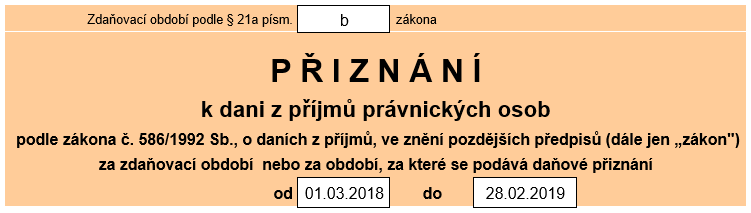

Že podáváme daňové přiznání za hospodářský rok, uvádíme v přiznání k dani z příjmů právnických osob v záhlaví (na úvodní straně) v odstavci 4 nazvaném „Kód rozlišení typu přiznání“. V části „Zdaňovací období podle § 21a písm.“ doplníme písmeno b) – to představuje hospodářský rok.

Obr: Přiznání k dani z příjmů

Sazba daně v hospodářském roce

Sazba daně z příjmů právnických osob se v posledních letech neměnila, nicméně, pokud by se v průběhu období změnila – platí, že se použije sazba daně, která byla platná k prvnímu dni zdaňovacího období, za které se podává daňové přiznání.

Příklad 4

Společnost účtuje v hospodářském roce 1. 12. 2019 – 30. 11. 2020.

Pro rok 2019 platí sazba 19 % a pro rok 2020 platí sazba 18 % (hypoteticky).

K prvnímu dni zdaňovacího období byla sazba daně 19 % – celý základ daně bude tedy podléhat této vyšší dani – přestože, jeho většina byla vytvořena v období, kdy už platila sazba nižší.

Daňové odpisy

- Účetní období delší než 12 měsíců.

Daňové odpisy můžeme uplatnit ve výši ročního dopisu u těch majetků, které máme zařazeny nejpozději poslední den zdaňovacího období.

Příklad 5

Společnost zařadila v lednu 2017 majetek, který odepisuje rovnoměrně, s předpokládanými daňovými odpisy:

| Rok | Částka v Kč |

| 2017 | 11 000 |

| 2018 | 22 250 |

| 2019 | 22 250 |

| 2020 | 22 250 |

| 2021 | 22 250 |

| Celkem | 100 000 |

Vedení společnosti se rozhodlo přejít na hospodářský rok (1. 4. 2018 – 31. 3. 2019), daňové přiznání za období předcházející této změně bude podávat za období 1. 1. 2017 – 31. 3. 2018 – tedy za 15 měsíců.

Za období 1. 1. 2017 – 31. 3. 2018 si uplatní daňový odpis ve výši 11 000 Kč (tedy odpis, který by obvykle uplatňovala za období dvanácti měsíců, uplatní ve stejné výši i při 15 měsících – neuplatní tedy např. proporcionálně více).

Uplatněné daňové odpisy při přechodu na hospodářský rok:

| Období | Částka v Kč |

| 1. 1. 2017 – 31. 3. 2018 | 11 000 |

| 1. 4. 2018 – 31. 3. 2019 | 22 250 |

| 1. 4. 2019 – 31. 3. 2020 | 22 250 |

| 1. 4. 2020 – 31. 3. 2021 | 22 250 |

| 1. 4. 2021 – 31. 3. 2022 | 22 250 |

| CELKEM | 100 000 |

- Účetní období kratší než 12 měsíců.

Pokud by se účetní jednotka z předchozího příkladu rozhodla, že bude podávat přiznání i za období 1. 1. 2018 – 31. 3. 2018 – tedy pouze za tři měsíce – může se tak samozřejmě rozhodnout a přiznání podat v obvyklých termínech – tři měsíce (resp. šest měsíců) od konce období.

Za toto období kratší než 12 měsíců si však nemůžeme daňový odpis uplatnit celý – ale pouze ve výši jedné poloviny ročního dopisu.

Uplatněné daňové odpisy při přechodu na hospodářský rok:

| Období | Částka v Kč |

| 1. 1. 2017 – 31. 12. 2017 | 11 000 |

| 1. 1. 2018 – 31. 3. 2018 | 11 125 |

| 1. 4. 2018 – 31. 3. 2019 | 22 250 |

| 1. 4. 2019 – 31. 3. 2020 | 22 250 |

| 1. 4. 2020 – 31. 3. 2021 | 22 250 |

| 1. 4. 2021 – 31. 3. 2022 | 11 125 |

| CELKEM | 100 000 |

Zálohy na daň z příjmů

Zálohy na daň z příjmů se vypočítávají podle poslední známé daňové povinnosti. Pokud se poslední známá daňová povinnost týká jen části zdaňovacího období (nebo naopak delšího zdaňovacího období, než je dvanáct měsíců), zálohy počítáme poměrným způsobem, jako by období mělo dvanáct měsíců.

Tab: Zálohy na daň

| Poslední známá daňová povinnost | Výše zálohy (% z poslední známé daňové povinnosti) | Periodicita placení záloh |

| > 30 000 Kč < 150 000 Kč | 40 % | 2× ročně |

| > 150 000 Kč | 25 % | 4× ročně |

Příklad 6

Společnost měla za období (1. 1. 2017 – 31. 3. 2018) předcházejícímu prvnímu hospodářskému roku poslední známou daňovou povinnost ve výši 34 995 Kč. Vzhledem k tomu, že se tato daňová povinnost týká 15 měsíců (a ne dvanácti), musíme ji pro účely placení záloh přepočítat:

34 995 Kč ÷ 15 měsíců × 12 měsíců = 27 996 Kč

Žádné zálohy na daň z příjmů tato společnost tedy platit nemusí – nepřekročila rozhodnou hranici 30 000 Kč (ač by to tak na první pohled vypadalo).

Slevy na dani

Takovouto slevou je např. sleva na zaměstnávání osob se zdravotním postižením. V tomto případě, kdy podáváme daňové přiznání za období delší než dvanáct měsíců – při splnění ostatních podmínek – můžeme si proporcionálně uplatnit slevu za více než dvanáct měsíců.

Shrnutí výhod a nevýhod hospodářského roku

Negativa:

- administrativní náročnost – zejména při přechodu, ale i v průběhu (někdy o jedno daňové přiznání více),

- možnost větší chybovosti (odpisy, časové rozlišení …),

- možná daňová nevýhodnost při změně sazby daně,

- řada povinností na hospodářský rok nereaguje (nejrůznější výkazy, statistiky, reporty, závislá činnost…).

Pozitiva:

- více času na účetní závěrku a daňové přiznání v méně exponovaném období,

- možnost ušetřit na dani při jejím zvyšování.

Komentáře

Redakce

09.10.2018 08:14Dobrý den, Milane, děkujeme za upozornění, chybu jsme již odtranili. Hezký den

Milan

08.10.2018 12:49Dobrý den,

v příkladu č.4 máte malinkou chybičku. Místo roku 2020 jste uvedli rok 2010.

Chyba je ve větě:

Pro rok 2019 platí sazba 19 % a pro rok 2010 platí sazba 18 % (hypoteticky).

S pozdravem MJ