Od roku 2019 se chystá novela zákona o daních z příjmů, která ruší superhrubou mzdu a solidární přirážku. Jaká tedy bude nová sazba daně z příjmů? Co tato změna přinese OSVČ a co zaměstnancům? Více informací v dnešním článku.

Nejzásadnější navrhovanou změnou je novela zákona o daních z příjmů (dále jen „ZDP“), která mimo jiné ruší superhrubou mzdu a solidární přirážku. Tyto nesystémové instituty činí daňový systém v České republice nepřehledným a zastírají skutečnou míru zdanění.

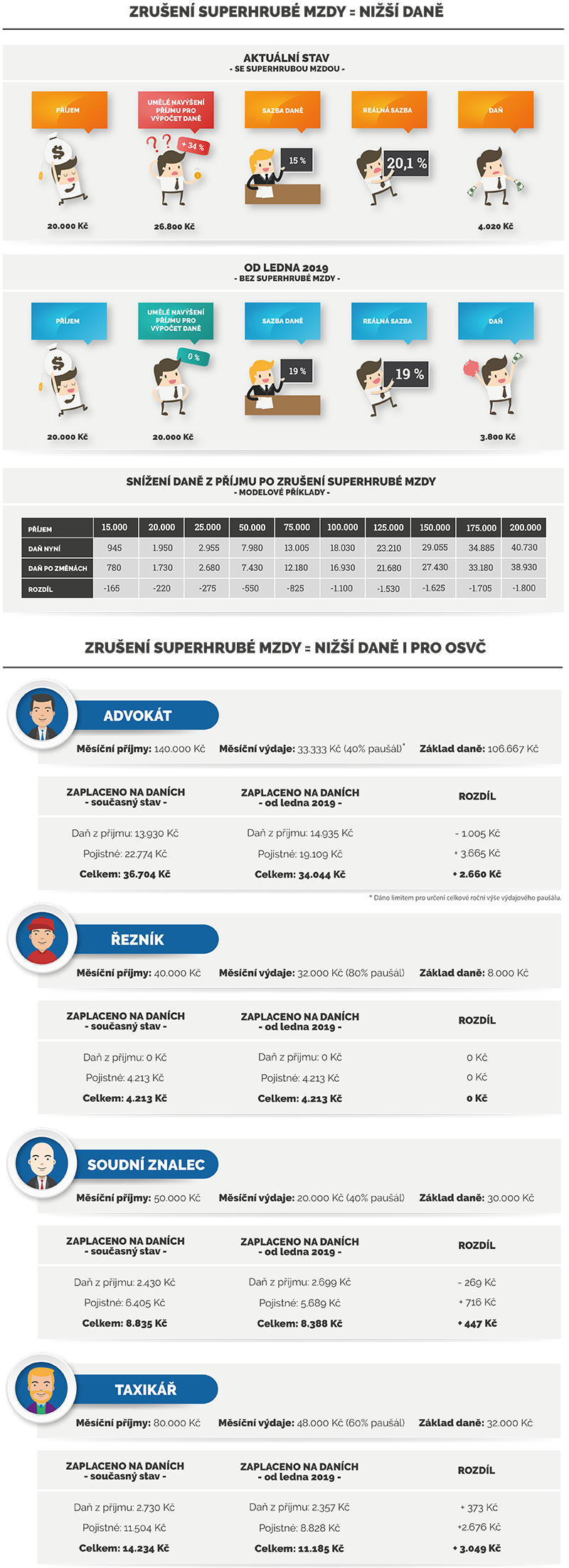

Navrhovaná výše daně z příjmů 19 % představuje o 1,1 % méně, než je současná výše daňové zátěže. Zároveň se zrušením superhrubé mzdy Ministerstvo financí navrhuje zrušit i tzv. solidární zvýšení daně uvedené v § 16a ZDP, přičemž pro odpovídající příjmy přesahující přibližně čtyřnásobek průměrné mzdy se zavede druhá sazba daně 23 %, která přibližně odpovídá dnešní efektivní sazbě.

Pro OSVČ přináší návrh možnost odečíst si od základu daně tři čtvrtiny odvedených pojistných, čímž dojde u naprosté většiny OSVČ platících nenulovou daň ke snížení celkové odvodové zátěže.

Celkový dopad navržených daňových změn na příjmy státního rozpočtu je odhadován ve výši − 15,2 mld. Kč (na veřejných rozpočtech se jedná o − 22,3 mld. Kč), které tak zůstanou v peněženkách daňových poplatníků.

Více o dopadech návrhu na konkrétní kategorie poplatníků v infografice.

Zdroj: MFČR

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.