Načítám hodnoty

Načítám hodnoty

Většina podnikatelů – FO vede daňovou evidenci. Můžou se však dostat do situace, kdy už pro ně platí povinnost vést účetnictví. Jaký je rozdíl mezi daňovou evidencí a účetnictvím a jak se vypořádat s přechodem z daňové evidence na účetnictví a naopak?

U osvobození příjmů fyzických osob se v roce 2014 můžeme setkat s řadou změn, které nejsou pouze formální (např. změny pojmů souvisejících s novým občanským zákoníkem), ale mohou se dotknout přímo výše daňové povinnosti poplatníků.

Tak jako snad všechny zákony v oblasti účetnictví a daní, i zákon o dani silniční byl od 1. ledna 2014 novelizován, aby reagoval na změny občanského zákoníku – na nově používané termíny a některé nové instituty.

Práce s doklady je pro účetní každodenní záležitostí. S jakými druhy dokladů se můžeme setkat nejčastěji? Kdy máme povinnost je vystavit, jaké mají mít náležitosti a jakým způsobem bychom je měli uchovávat?

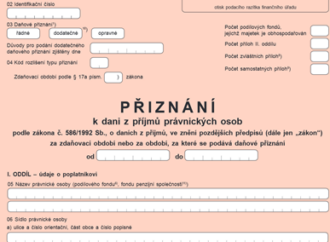

Vyplnění daňového přiznání k dani z příjmů PO je vždy završením práce většiny účetních. Jak vyplnit všechny řádky přiznání a dopočítat se správné výše daně? Zaměříme se na nejčastější transakce, se kterými se na jednotlivých řádcích setkáváme.

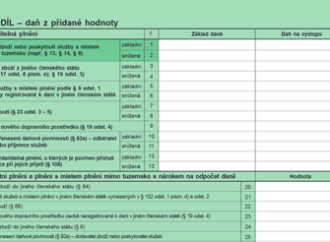

Přiznání k DPH má dnes sice už jen jednu stranu, kromě té úvodní, ale řádků k vyplnění je stále poměrně hodně. Ne se všemi řádky se setkáváme denně, ale o to více může být jejich vyplnění záludnější a složitější. Jak na to, vám poradí tento článek.