Načítám hodnoty

Načítám hodnoty

Od 1. 1. 2013 musí všichni plátci, včetně těch, kteří nevedou účetnictví, přiznávat DPH na výstupu již ke dni přijetí úplaty (zálohy) před uskutečněním zdanitelného plnění. Výjimku má pouze cestovní služba a tuzemský reverse charge.

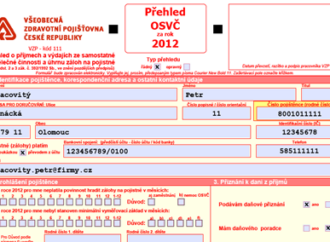

Jak správně vyplnit Přehled o příjmech a výdajích pro účely zdravotního pojištění za rok 2012? Kdo přehled podává a komu? Jaké jsou lhůty pro podání přehledu a doplacení pojistného?

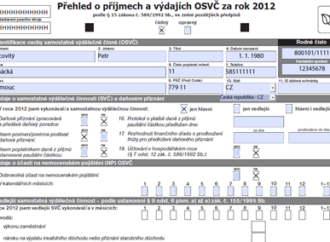

Jak správně vyplnit Přehled o příjmech a výdajích pro účely sociálního pojištění za rok 2012? Kdo jej musí podat a dokdy je nutné doplatit pojistné? A jaká je nová výše záloh na pojistné?

Pokud podnikatel nezačíná svoji činnost již od počátku jako plátce DPH, ale zaregistruje se až v jejím průběhu, nastává problém. Přechod z neplátce na plátce v zájmu daňové spravedlnosti přímo „volá“ po speciální právní úpravě.

Bylo by nespravedlivé, kdyby byl nárok na odpočet daně při pořízení dlouhodobého majetku jednou provždy určen podmínkami roku pořízení. Zákon o DPH na to pamatuje v institutu úpravy odpočtu daně. Jak tedy správně odpočet daně upravit?

Vyrovnání podléhá původní odpočet daně uplatněný u obchodního majetku před jeho použitím (kromě dlouhodobého majetku), pokud ve tříleté lhůtě plátce tento majetek použije v rámci svých ekonomických činností pro jiné účely, než původně uplatnil.