Jste-li právnická osoba, která využívá úvěrové finanční nástroje, měli byste zpozornět. Jejich užívání je totiž do určité míry omezené. V tomto článku si i na praktických příkladech ukážeme, jak.

Výpůjční výdaje v konečném důsledku nemusí snížit základ daně v neomezené výši, pokud pramení z úvěrového vztahu, a to i přesto, že splňují podmínky pro daňovou uznatelnost včetně testu nízké kapitalizace.

Je to proto, že zákon o daních z příjmů omezuje uznatelnost nadměrných výpůjčních výdajů, a to z toho důvodu, aby prostřednictvím nadměrných výpůjčních výdajů nedocházelo k přesouvání zisku do jiných zemí z důvodu nižšího daňového zatížení. Pod výpůjčním výdajem si lze představit jakýkoliv výdaj související s úvěrovým finančním nástrojem, například:

- úrok,

- výdaj, který svou podstatou představuje plnění za poskytnutí úvěrového finančního nástroje,

- výdaj související s derivátem sjednaným za účelem zajištění rizika souvisejícího se závazkem,

- výdaj v podobě kursového rozdílu souvisejícího s výpůjčním výdajem,

- úrok, který je součástí ocenění majetku podle právních předpisů upravujících účetnictví.

Dle § 23e zákona o daních z příjmů se výsledek hospodaření poplatníka zvyšuje o částku odpovídající kladnému rozdílu mezi nadměrnými výpůjčními výdaji a limitem uznatelnosti nadměrných výpůjčních výdajů, kterým je vyšší z částek:

- 30 % daňového zisku před úroky, zdaněním a odpisy, nebo

- 80 000 000 Kč.

Nadměrné výpůjční výdaje jsou pro účely zákona o daních z příjmů definovány jako výpůjční výdaje po odečtení zdanitelných výpůjčních příjmů za dané zdaňovací období nebo období, za které se podává daňové přiznání. Tedy zjednodušeně řečeno, pro posouzení nadměrných výpůjčních výdajů je třeba úrokové náklady snížit o zdanitelné úrokové výnosy a následně tuto částku porovnat s limity uvedenými výše.

Daňový zisk před úroky, zdaněním a odpisy získáme součtem:

- výsledku hospodaření nebo rozdílu mezi příjmy a výdaji upraveného podle tohoto zákona s výjimkou úpravy v důsledku omezení uznatelnosti nadměrných výpůjčních výdajů,

- základů daně vybírané srážkou podle zvláštní sazby daně,

- samostatného základu daně,

- odpisů majetku uplatněných jako výdaj vynaložený na dosažení, zajištění a udržení zdanitelných příjmů, s výjimkou částí odpisů, které jsou výpůjčním výdajem,

- kladného oceňovacího rozdílu při koupi obchodního závodu nebo kladného rozdílu mezi oceněním obchodního závodu nabytého koupí a souhrnem jeho individuálně přeceněných složek majetku sníženým o převzaté dluhy uplatněného jako výdaj vynaložený na dosažení, zajištění a udržení zdanitelných příjmů a

- nadměrných výpůjčních výdajů.

Za předpokladu, že společnost překročí limit uznatelnosti nadměrných výpůjčních výdajů, je povinna o částku nad limit zvýšit základ daně za dané zdaňovací období. Za předpokladu, že v následujících letech budou výpůjční výdaje poplatníka pod limitem uznatelnosti, lze v těchto následujících letech snížit základ daně o částku, o kterou byl základ daně zvýšen v důsledku nadměrných výpůjčních výdajů, a to až do výše kladného rozdílu mezi limitem uznatelnosti nadměrných výpůjčních výdajů a nadměrnými výpůjčními výdaji za dané zdaňovací období nebo období, za které se podává daňové přiznání.

Úprava výsledku hospodaření o nadměrné výpůjční výdaje se nepoužije u těchto poplatníků daně z příjmů právnických osob, kteří jsou:

- bankou,

- spořitelním a úvěrovým družstvem,

- obchodníkem s cennými papíry,

- pojišťovnou,

- zajišťovnou,

- institucí penzijního pojištění,

- fondem penzijní společnosti,

- investičním fondem nebo podfondem investičního fondu podle zákona o investičních společnostech a investičních fondech nebo obdobným zahraničním fondem,

- investiční společností obhospodařující investiční fond,

- ústřední protistranou podle přímo použitelného předpisu Evropské unie upravujícího OTC deriváty, ústřední protistrany a registry obchodních údajů,

- centrálním depozitářem podle přímo použitelného předpisu Evropské unie upravujícího zlepšení vypořádání obchodů s cennými papíry v Evropské unii a centrální depozitáře cenných papírů nebo

- poplatníkem, který nemá

- přidruženou osobu vymezenou pro účely zdanění ovládané zahraniční společnosti,

- stálou provozovnu a

- povinnost podrobit se sestavení konsolidované účetní závěrky podle právních předpisů upravujících účetnictví a není konsolidující účetní jednotkou podle právních předpisů upravujících účetnictví.

Příklad č. 1

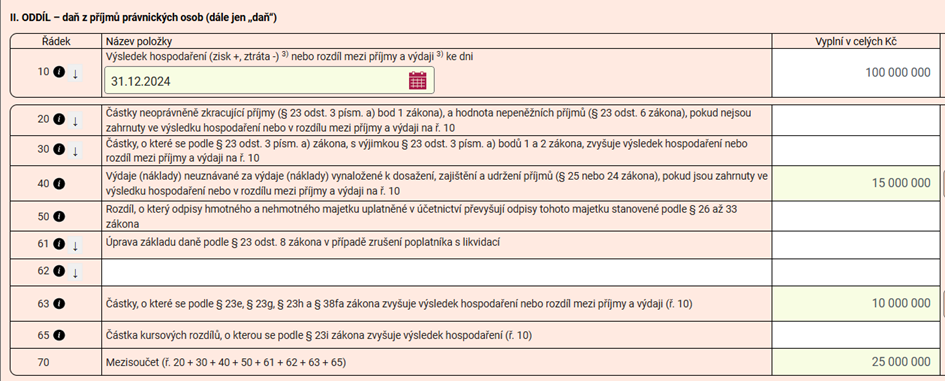

Společnost ABC, s.r.o., dosáhla v roce 2024 účetního výsledku hospodaření ve výši 100 mil. Kč. V rámci výsledku hospodaření byly zaúčtovány nedaňové náklady v souhrnné výši 15 mil. Kč. Součástí výsledku hospodaření byly též nákladové úroky z titulu přijatých finančních úvěrových nástrojů ve výši 90 mil. Kč, které jsou plně daňově uznatelné a odpisy ve výši 20 mil. Kč, které jsou v plné výši daňové. Společnost nemá žádné výnosové úroky z titulu poskytnutých finančních úvěrových nástrojů. V jaké výši bude konečný základ daně?

Společnost ABC, s.r.o. provede tento výpočet:

1. Vezme účetní výsledek hospodaření – 100 mil. Kč

2. Zvýší jej o daňově neuznatelné náklady – 15 mil. Kč

100 + 15 = 115

3. Zvýší jej o daňové odpisy – 20 mil. Kč

115 + 20 = 135

4. Zvýší jej o nákladové úroky z titulu přijatých finanční úvěrových nástrojů – 90 mil. Kč

135 + 90 = 225

5. Z vypočítané hodnoty vezme 30 %

225×0,3 = 67,5

6. 30 % porovná s částkou 80 mil. Kč a vezme tu vyšší

80 > 67,5

7. Vyšší částku odečte od částky nákladových úroků z titulu přijatých finančních úvěrových nástrojů – 90 mil. Kč

90 – 80 = 10

8. Vzhledem k tomu, že je částka kladná, zvýší o ni základ daně

115 + 10 = 125

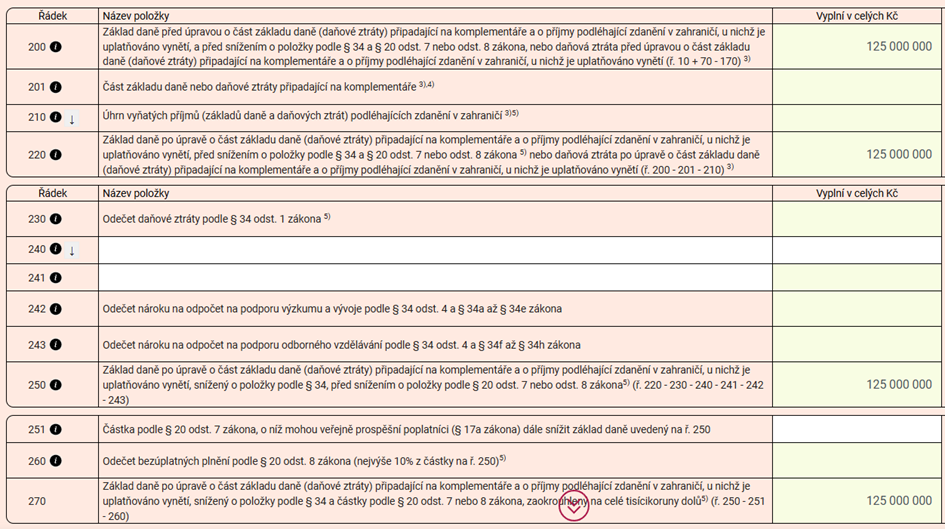

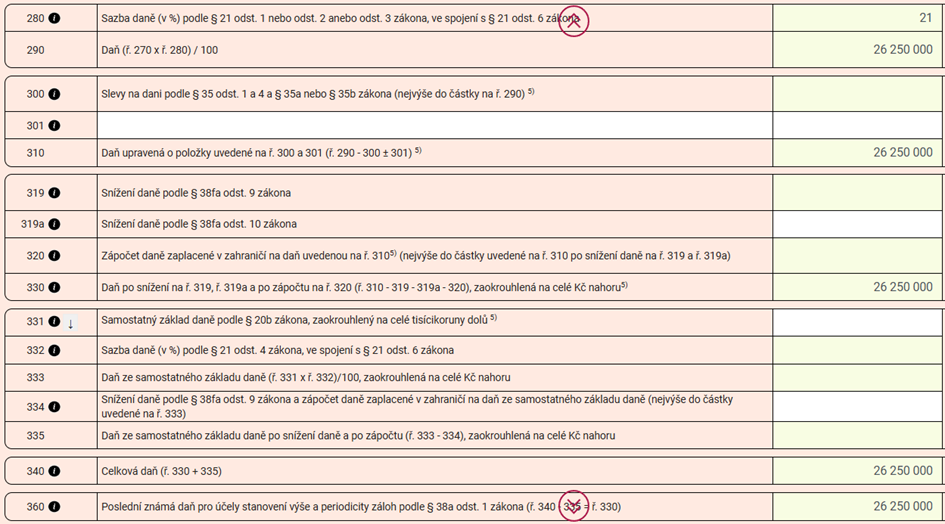

Společnost ABC, s.r.o. uvede v přiznání k dani z příjmů právnických osob částku 100 mil. Kč na ř. 10, na ř. 40 uvede částku 15 mil. Kč, na ř. 63 uvede částku 10 mil. Kč, tedy ZD na ř. 200, potažmo 210 bude ve výši 125 mil. Kč, daňová povinnost na ř. 360 bude ve výši 26,25 mil. Kč:

Příklad č. 2

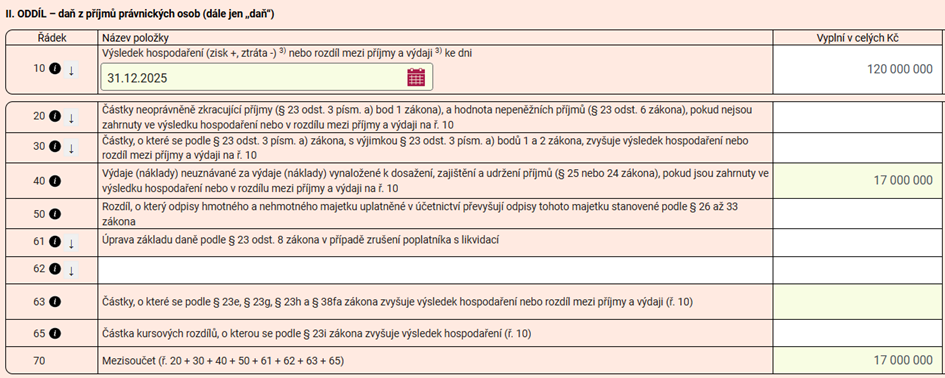

Mějme společnost ABC, s.r.o. z prvního příkladu, která v roce 2024 překročila limit nadměrných výpůjčních výdajů o 10 mil. Kč, o které též v souladu se zákonem zvýšila svůj základ daně. V roce 2025 společnost ABC, s.r.o., dosáhla účetního výsledku hospodaření ve výši 120 mil. Kč. V rámci výsledku hospodaření byly zaúčtovány nedaňové náklady v souhrnné výši 17 mil. Kč. Jeho součástí byly též nákladové úroky z titulu přijatých finančních úvěrových nástrojů ve výši 75 mil. Kč, které jsou plně daňově uznatelné a odpisy ve výši 23 mil. Kč, které jsou v plné výši daňové. Společnost nemá žádné výnosové úroky z titulu poskytnutých finančních úvěrových nástrojů. V jaké výši si může společnost ABC, s.r.o. snížit základ daně v roce 2025 v případě, že její nadměrné výpůjční výdaje jsou v roce 2025 pod limitem?

Společnost ABC, s.r.o. provede tento výpočet:

1. Vezme účetní výsledek hospodaření – 120 mil. Kč

2. Zvýší jej o daňově neuznatelné náklady – 17 mil. Kč

120 + 17 = 137

3. Zvýší jej o daňové odpisy – 23 mil. Kč

137 + 23 = 160

4. Zvýší jej o nákladové úroky z titulu přijatých finanční úvěrových nástrojů – 75 mil. Kč

160 + 75 = 235

5. Z vypočítané hodnoty vezme 30 %

235×0,3 = 70,5

6. 30 % porovná s částkou 80 mil. Kč a vezme tu vyšší

80 > 70,5

7. Vyšší částku odečte od částky nákladových úroků z titulu přijatých finančních úvěrových nástrojů – 75 mil. Kč

75 – 80 = -5

8. Vzhledem k tomu, že je částka záporná a společnost v loňském roce zvýšila základ daně o nadlimitní nadměrné výpůjční výdaje ve výši 10 mil. Kč, může v roce 2025 o tuto částku snížit základ daně, maximálně však do výše kladného rozdílu mezi limitem uznatelnosti nadměrných výpůjčních výdajů a nadměrnými výpůjčními výdaji za dané zdaňovací období, tedy do 5 mil. Kč (80 – 75)

137 – 5 = 132

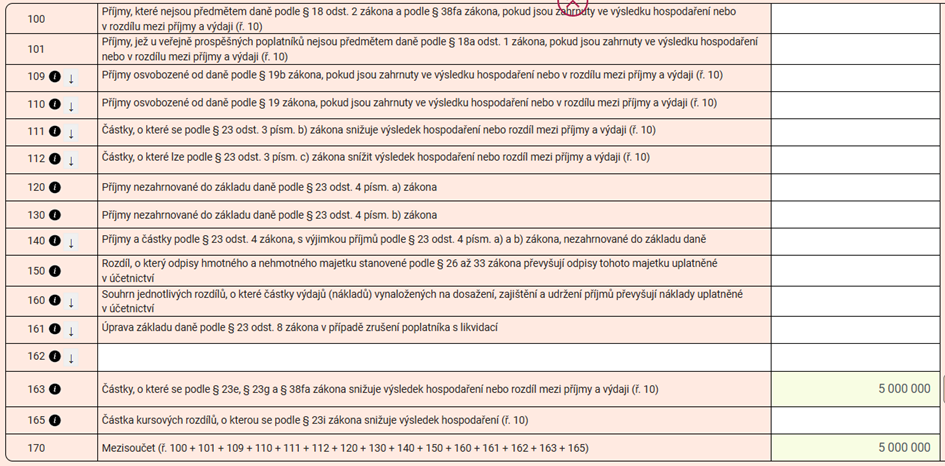

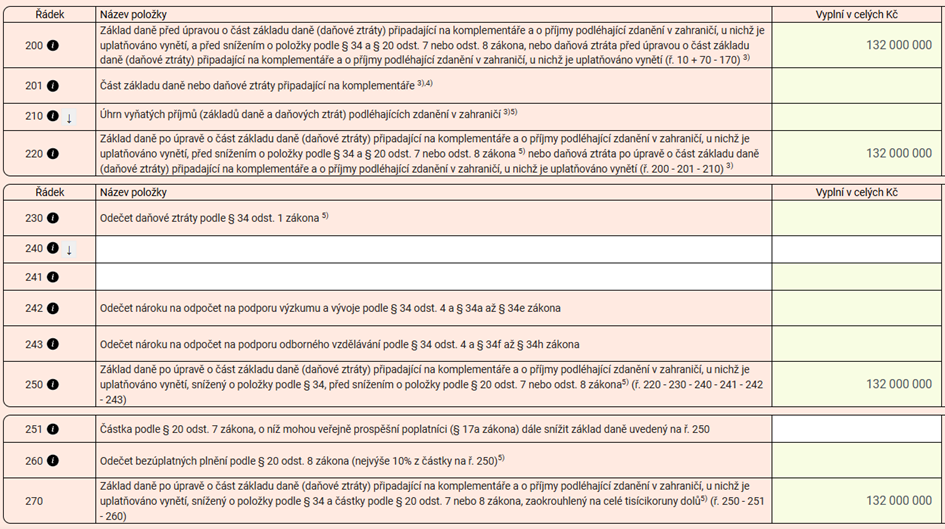

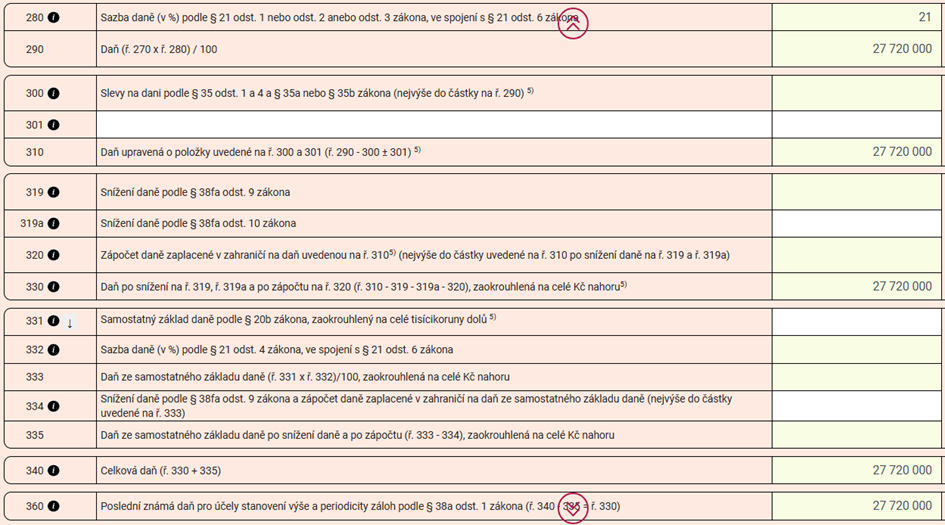

Společnost ABC, s.r.o. uvede v přiznání k dani z příjmů právnických osob částku 120 mil. Kč na ř. 10, na ř. 40 uvede částku 17 mil. Kč, na ř. 163 uvede částku 5 mil. Kč, tedy ZD na ř. 200, potažmo 210 bude ve výši 132 mil. Kč, daňová povinnost na ř. 360 bude ve výši 27,72 mil. Kč:

Článek byl připravený ve spolupráci se společností SLUTO s.r.o.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.