Rok 2024 uplynul a pro většinu daňových poplatníků to znamená podat daňová přiznání k daním z příjmů a vypořádat daň za toto uplynulé období, a to do určité doby. Jaké to jsou, se dočtete v článku.

K povinnosti podat daňové přiznání se váží lhůty, ve kterých by měla být tato povinnost splněna. Lhůty pro podání daňového přiznání k daním z příjmů jsou od roku 2021 neměnné, přesto je dobré si je zopakovat.

Ustanovení o lhůtách pro podání přiznání, splatnosti daně a vrácení přeplatku na dani nalezneme v daňovém řádu (zákon č. 280/2009 Sb., v platném znění – dále jen DŘ). Konkrétně se jedná o § 33, § 135 odst. 3, § 136 a § 155b.

Lhůty pro podání přiznání nalezneme v § 136 DŘ. Pro daňová přiznání k daním z příjmů jsou lhůty uvedeny v odst. 1) a 2):

(2) Lhůta pro podání daňového přiznání podle odstavce 1 se prodlužuje na

b) 6 měsíců po uplynutí zdaňovacího období, pokud

2. daňové přiznání nebylo podáno nejpozději do 3 měsíců po uplynutí zdaňovacího období a následně daňové přiznání podal poradce…“

Z uvedeného ustanovení je patrné, že přiznání k dani z příjmů můžeme v zásadě podat v průběhu tří lhůt:

V této lhůtě může daňový poplatník podat daňové přiznání sám, a to jak v listinné, tak elektronické formě. Pokud v této lhůtě podá přiznání poradce na základě plné moci, je podání v pořádku, ale hledí se na něj jako podané v neprodloužené lhůtě. Z toho také mimo jiné vyplývá, že i splatnost daně nastává v této neprodloužené lhůtě.

2) Přiznání podané ve lhůtě 4 měsíce od uplynutí zdaňovacího období

Pokud daňový poplatník nepodá přiznání sám ve lhůtě podle bodu 1), má možnost takto učinit v této prvé prodloužené lhůtě, ale pouze elektronicky. V listinné podobě by již bylo přiznání podané pozdě. Pokud v této lhůtě podá přiznání poradce, hledí se na podání jako v prodloužené lhůtě, ale ve lhůtě 6 měsíců po uplynutí zdaňovacího období.

3) Přiznání podané ve lhůtě 6 měsíců od uplynutí zdaňovacího období

Ve lhůtě mezi 4. a 6. měsícem od uplynutí zdaňovacího období již poplatník sám nemůže podat daňové přiznání včas, a to ani v listinné podobě, ani v elektronické. Přiznání může podat pouze poradce.

Počítání času v daňovém řádu

Počítání času v DŘ nalezneme v § 33. Lhůta stanovená na měsíce počíná běžet dnem, který následuje po dni, kdy došlo ke skutečnosti určující počátek běhu lhůty, a končí uplynutím toho dne, který se svým pojmenováním nebo číselným označením shoduje se dnem, kdy započal běh lhůty. Jestliže tedy podáváme daňové přiznání za období roku 2024, které končí 31. 12. 2024, tříměsíční lhůta pro podání začíná běžet 1. 1. 2025 a končí 1. 4. 2025.

Způsoby elektronického podání

Jelikož DŘ upravuje také způsoby podání daňového přiznání a prodloužené lhůty pro podání jsou vázané na elektronické podání, podíváme se, jaké možnosti se skrývají pod pojmem elektronického podání:

Prostřednictvím datové schránky je možné doručit orgánům finanční správy daňové přiznání.

• Aplikace Online finanční úřad (DIS+) – odkaz ZDE

Pro přihlášení do aplikace je možné použít

o přístup do datové schránky nebo

o přístupové údaje přidělené finanční správou.

Přihlášením do DIS+ výše uvedenými prostředky a následným podáním daňového přiznání je toto přiznání automaticky bráno jako podepsané a elektronicky podané.

Na rozdíl od DIS+ se pro přístup do EPO není možné přihlásit. EPO je aplikace na zpracování daňového přiznání a je také elektronickou podatelnou orgánů finanční správy. Přiznání v EPO je možné pouze zpracovat. Následně pak buď exportovat ve formátu .xml a podat například datovou schránkou, nebo v EPO zpracované přiznání rovnou podat. Podání je možné provést dvěma způsoby:

– podepsání pomocí přístupu do datové schránky.

Jedná se o různé účetní a ekonomické aplikace umožňující zpracování přiznání a následné podání s elektronickým ověřením podatele.

Ještě bych připomenul, že na mnohé daňové poplatníky se vztahuje povinnost podat daňové přiznání elektronicky. Tato povinnost vyplývá z ustanovení § 72 odst. 6 DŘ:

„(6) Má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou schránku, která se zřizuje ze zákona, nebo zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem, je povinen formulářové podání učinit pouze elektronicky…“

Povinnost elektronické formy podání přiznání se tedy týká

- poplatníků, kteří mají ze zákona zřízenu datovou schránku,

- poplatníků, kteří mají povinnost mít účetní závěrku ověřenou auditorem a

- zástupců daňových poplatníků (např. daňový poradce, advokát), kteří taktéž mají povinnou datovou schránku.

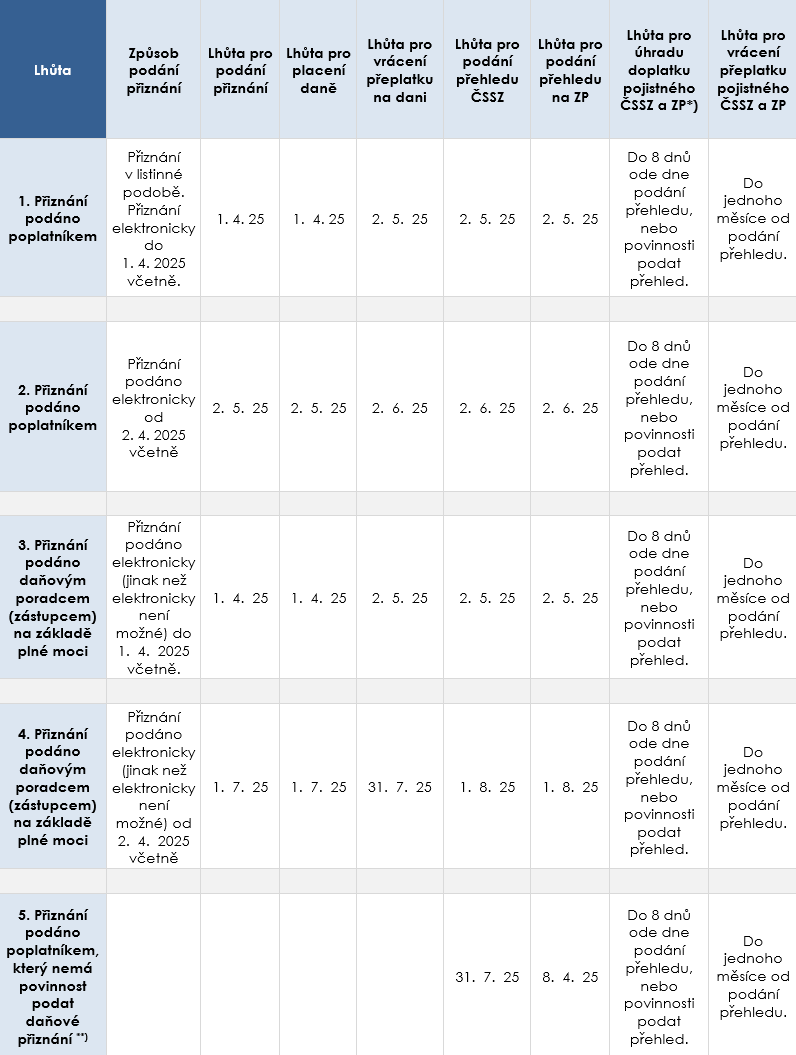

Tabulka s konkrétními lhůtami pro podání daňového přiznání k dani z příjmů za zdaňovací období – rok 2024. V tabulce jsou také pro úplnost doplněny lhůty týkající se OSVČ, jež podávají přehledy na správu sociálního pojištění a zdravotní pojišťovny.

Přehled lhůt pro rok 2025

Lhůty pro jednotlivé typy podání přiznání k dani z příjmů a přehledů na sociální a zdravotní pojištění:

*) § 15, § 23, § 23a zákona č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti.

§ 24 odst. 2 zákona č. 592/1992 Sb., o pojistném na veřejné zdravotní pojištění.

**) § 38g zákona č. 586/1992 Sb., o daních z příjmů.

![]()

Článek byl připravený ve spolupráci se společností BS daně s.r.o.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.