Jak má zaměstnavatel správně podat hlášení k záloze na důchodové spoření a zaplatit zálohu na pojistné na důchodové spoření? Podívejte se na vzorový příklad včetně vyplnění hlášení.

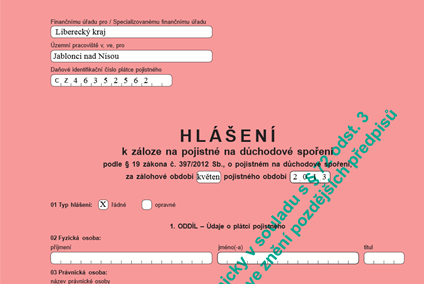

Zaměstnavatel XYZ a.s., IČO 46352562, DIČ CZ46352562 se sídlem v Jablonci nad Nisou (FÚ pro Liberecký kraj, územní pracoviště Jablonec nad Nisou) zaměstnává 10 zaměstnanců, přičemž dva zaměstnanci (pan Novák s trvalým pobytem v Ústí nad Labem a paní Vaňková s trvalým pobytem v Praze) jsou účastníky důchodového spoření od 1. 5. 2013.

Plátce pojistného (zaměstnavatel XYZ a.s.) za měsíc květen 2013 podá elektronicky v termínu do 20. června 2013 hlášení k záloze na pojistné na důchodové spoření svému místně příslušnému správci daně, tj. FÚ pro Liberecký kraj, územní pracoviště Jablonec nad Nisou, který je shodný i pro daň z příjmů ze závislé činnosti.

Ve stejném termínu, tj. do 20. června 2013, odvede i zálohu na pojistném. Protože příjemcem záloh pojistného na důchodové spoření je totožný finanční úřad jako pro daň z příjmů ze závislé činnosti, je matriková část čísla bankovního účtu stejná, jako u odvodů záloh daně z příjmů ze závislé činnosti, ale zaměstnavatel XYZ a.s. musí uvést jiné předčíslí, které odpovídá odvodům pojistného na důchodové spoření, a to 41013.

Číslo bankovního účtu pro odvod pojistného na důchodové spoření je pro Liberecký kraj: 41013-77628461/0710 a pro placení ze zahraničí musí být číslo bankovního účtu ve tvaru IBAN: CZ19 0710 0410 1300 7762 8461 včetně BIC (SWIFT) kódu: CNBACZPP.

Souhrnnou platbu za oba účastníky zasílá plátce pojistného (zaměstnavatel XYZ a.s.) s variabilním symbolem, kterým je jeho kmenová část DIČ, v našem případě je tedy VS 46352562. Pokud je platba zálohy provedena bezhotovostně (převodem z účtu), uvede konstantní symbol (KS) 1148, pokud by platbu prováděl hotovostně (např. poštovní poukázkou), uvede KS 1149.

Souhrnný přehled k příkladu pro platby pojistného na důchodové spoření

Účet FÚ: 41013 – matriková část čísla bankovního účtu FÚ místně příslušného plátci daně z příjmů ze závislé činnosti / 0710

VS: shodný s plátcem daně ze závislé činnosti, tj. IČ právnické osoby, fyzická osoba RČ, plátcova pokladna – číslo přidělené při registraci

Předčíslí bankovního účtu (PBÚ): 41013

Matriková část bankovního účtu (matrika): 77628461

Kód banky: 0710

Variabilní symbol: 46352562

Konstantní symbol: 1148 (1149)

Tabulka: Čísla účtů finančních úřadů pro odvody na pojistné na důchodové spoření

| Název finančního úřadu | Bankovní spojení finančních úřadů pro odvody na pojistné na důchodové spoření | |

| plátce pojistného | ||

| Finanční úřad pro hlavní město Prahu | 41013-77628031/0710 | |

| Finanční úřad pro Středočeský kraj | 41013-77628111/0710 | |

| Finanční úřad pro Jihočeský kraj | 41013-77627231/0710 | |

| Finanční úřad pro Plzeňský kraj | 41013-77627311/0710 | |

| Finanční úřad pro Karlovarský kraj | 41013-77629341/0710 | |

| Finanční úřad pro Ústecký kraj | 41013-77621411/0710 | |

| Finanční úřad pro Liberecký kraj | 41013-77628461/0710 | |

| Finanční úřad pro Královéhradecký kraj | 41013-77626511/0710 | |

| Finanční úřad pro Pardubický kraj | 41013-77622561/0710 | |

| Finanční úřad pro Kraj Vysočina | 41013-67626681/0710 | |

| Finanční úřad pro Jihomoravský kraj | 41013-77628621/0710 | |

| Finanční úřad pro Olomoucký kraj | 41013-47623811/0710 | |

| Finanční úřad pro Moravskoslezský kraj | 41013-77621761/0710 | |

| Finanční úřad pro Zlínský kraj | 41013-47620661/0710 | |

| Specializovaný finanční úřad | 41013-77620021/0710 | |

Na Specializovaný finanční úřad posílá hlášení a odvádí zálohy na pojistné pouze plátce pojistného, kterému je tento úřad příslušný. V případě, že tento plátce pojistného má zřízenu plátcovu pokladnu, pak správcem pojistného na důchodové spoření je finanční úřad, který je příslušný této plátcově pokladně.

Tedy zjednodušeně – hlášení i odvod záloh na pojistné je na týž finanční úřad, kam se zasílají zálohy na daň z příjmů ze závislé činnosti a kam se odvádí vyúčtování daně z příjmů fyzických osob ze závislé činnosti.

Příloha: vyplněné měsíční hlášení

Příloha: vyplněné měsíční hlášení

Související článek:

Pojistné na důchodové spoření ve II. pilíři

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.