Finanční úřady se při daňových kontrolách zaměří na převodní ceny. Ke zjištění podrobných informací o transakcích se spojenými osobami poslouží nová příloha daňového přiznání, a to již za zdaňovací období roku 2014.

Generální finanční ředitelství se chce prostřednictvím finančních úřadů a územních pracovišť při daňových kontrolách českých společností i podnikajících fyzických osob zaměřit na kontrolu nastavení cen u transakcí mezi personálně či majetkově spojenými osobami, tzv. převodních cen (ceny, za které se prodávají produkty a služby mezi spřízněnými osobami – pozn. red.).

Hlavním důvodem zaměření na převodní ceny je obava z možného krácení daní a daňových úniků.

„V průběhu letošního roku jsme vybraným daňovým subjektům rozeslali dotazník, na základě kterého finanční úřady získaly přehled o situaci daňových subjektů a transakcích se spojenými osobami. Vyplnění formuláře bylo dobrovolné,“ informovala Petra Petlachová, mluvčí Generálního finančního ředitelství.

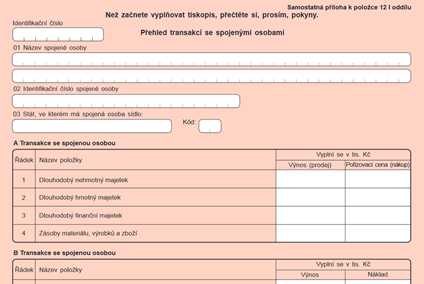

Obdobné údaje, týkající se transakcí se spřízněnými osobami, budou nově součástí Přílohy přiznání k dani z příjmů právnických osob již za zdaňovací období roku 2014 (příloha bude mít název Přehled transakcí se spojenými osobami). Tato speciální příloha je obvyklou součástí správy daní v mnoha zemích.

Kdo bude mít povinnost vyplňovat novou přílohu?

Povinnost vyplňovat přílohu budou mít daňové subjekty splňující alespoň jedno z následujících kritérií:

- aktiva celkem více než 40.000.000 Kč,

- čistý obrat více než 80.000.000 Kč, nebo

- průměrný přepočtený stav zaměstnanců více než 50,

za předpokladu, že:

- uskutečnily transakci se spojenou osobou se sídlem v zahraničí (přílohu vyplní pouze ve vztahu k těmto zahraničním spojeným osobám), nebo

- vykázaly daňovou ztrátu a současně uskutečnily transakci se spojenou osobou, a to zahraniční a/nebo tuzemskou (přílohu vyplní ve vztahu ke všem spojeným osobám), nebo

- jsou příjemci investiční pobídky formou slevy na dani a současně uskutečnily transakci se spojenou osobou, a to zahraniční a/nebo tuzemskou (přílohu vyplní ve vztahu ke všem spojeným osobám).

Získané údaje využije finanční správa v rámci analýzy rizik při výběru subjektů pro daňovou kontrolu. Díky tomu bude moci být daňová kontrola převodních cen cílenější a méně zatěžující pro daňové subjekty, které mají transakce se spojenými osobami řádně zdokumentovány a nastaveny v souladu se zákonem a mezinárodně uznávaným principem tržního odstupu.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.