Jak správně vyplnit Přehled o příjmech a výdajích pro účely sociálního pojištění za rok 2012? Kdo jej musí podat a dokdy je nutné doplatit pojistné? A jaká je nová výše záloh na pojistné?

Podnikající nebo jinak samostatně výdělečně činné fyzické osoby a jejich spolupracující osoby coby tzv. osoby samostatně výdělečně činné (OSVČ) mají každý rok tři nejdůležitější „papírové“ povinnosti. Podat přiznání k dani z příjmů fyzických osob, přehled o příjmech a výdajích pro účely sociálního pojištění a obdobný přehled pro účely zdravotního pojištění.

Pojistné přehledy jsou stručnější než daňové přiznání. Na rozdíl od daně ale před veřejnoprávním pojistným (až na malé výjimky) žádná OSVČ neuteče a dnes již vysoké minimální pojistné je nutno platit i při ztrátě. V tomto příspěvku se blíže podíváme na přehled o příjmech a výdajích OSVČ pro účely sociálního pojištění (Přehled) a vše okolo něj.

Kdo Přehled podává

Podle § 15 odst. 1 zákona č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti (ZSP), je osoba, která aspoň po část kalendářního roku vykonávala samostatnou výdělečnou činnost, povinna podat přehled o příjmech a výdajích za tento kalendářní rok.

Pozor na to, že na rozdíl od povinnosti daňového přiznání vůbec nezáleží na tom, jestli OSVČ během roku měla nějaké příjmy podléhající pojistnému, ani na tom, kolik činí pojistné za daný rok. Přehled je zkrátka nutno podat, i když OSVČ vykonávala samostatnou výdělečnou činnost byť jen jeden den v roce, neměla žádné příjmy a její pojistné vyjde 0 Kč.

Co se považuje za výkon samostatné výdělečné činnosti (SVČ) vymezuje § 9 odst. 3 zákona č. 155/1995 Sb., o důchodovém pojištění, podle jednotlivých aktivit (podnikání v zemědělství, provozování živnosti na základě patřičného oprávnění, výkon umělecké nebo jiné tvůrčí činnosti apod.), pokud se takto dosažené příjmy považují za příjmy z podnikání a z jiné samostatné výdělečné činnosti podle § 7 zákona č. 586/1992 Sb., o daních z příjmů (ZDP).

Proto sem nepatří tzv. soukromý pronájem nemovitostí a movitých věcí podléhající daňovému režimu příjmů z pronájmu ve smyslu § 9 ZDP, ani příjmy z neoprávněného podnikání bez patřičného oprávnění, kde příjmy spadají do ostatních příjmů podle § 10 ZDP.

Za osobu samostatně výdělečně činnou (OSVČ) se přitom považuje osoba – za podmínky, že již ukončila povinnou školní docházku a dosáhla věku aspoň 15 let – nejen pokud sama vykonává SVČ, ale i tehdy, pokud spolupracuje při výkonu SVČ jiné osoby, pokud na ni lze podle § 13 ZDP rozdělovat příjmy a výdaje.

Dodejme, že ukončení a zahájení (opětovné zahájení) SVČ je nutno oznámit příslušné okresní správě sociálního zabezpečení do 8. dne následujícího kalendářního měsíce. Přičemž za ukončení SVČ se považuje přerušení činnosti (a to již ode dne přerušení) pouze tehdy, pokud po měsíci, v němž došlo k tomuto přerušení, trvalo toto přerušení aspoň 6 kalendářních měsíců po sobě jdoucích. Z čehož lze podle mne dovodit, že se SVČ považuje za vykonávanou i v době „mezisezonního“ přerušení činnosti kratšího než 6 měsíců.

Komu se Přehled podává

Přehled se podává příslušné okresní správě sociálního zabezpečení. Okresní správy sociálního zabezpečení (OSSZ) jsou zřízeny pro obvody, které jsou shodné s územními obvody dřívějších okresů, výjimkou je Praha a Brno, na jejichž území vykonává působnost okresní správy sociálního zabezpečení Pražská správa sociálního zabezpečení a Městská správa sociálního zabezpečení Brno.

Místní příslušnost OSSZ pro účely pojistného na sociální pojištění u OSVČ a také Přehledu se řídí:

- místem trvalého pobytu občana nebo místem hlášeného pobytu v České republice, jde-li o cizince,

-

místem výkonu samostatné výdělečné činnosti,

- nemá-li OSVČ místo trvalého pobytu v ČR, případně, jde-li o cizince, místo hlášeného pobytu v ČR;

- je-li několik míst výkonu samostatné výdělečné činnosti, je místně příslušná OSSZ, v jejímž obvodu podle prohlášení fyzické osoby převažuje výkon samostatné výdělečné činnosti.

Kdy Přehled podat

Z § 15 odst. 1 ZSP se dozvíme, že přehled o příjmech a výdajích OSVČ za kalendářní rok je nutno podat příslušné OSSZ nejpozději do jednoho měsíce ode dne, ve kterém měla dotyčná OSVČ podat přiznání k dani z příjmů fyzických osob za tento kalendářní rok.

Pokud této OSVČ zpracovává daňové přiznání daňový poradce, je povinna tuto skutečnost příslušné OSSZ doložit do 30. dubna kalendářního roku, ve kterém má povinnost podat daňové přiznání za předchozí rok. Situaci, kdy OSVČ nemusí podat daňového přiznání, řeší § 23a ZSP tak, že v tom případě je nutno Přehled podat do 31. července kalendářního roku následujícího po kalendářním roce, v němž vykonávala SVČ. Neobejdeme se tedy bez znalosti lhůt pro podání daňového přiznání.

Den „D“ pro podání Přehledu za rok 2012 tudíž připadá na čtvrtek 2. května 2013. Na skutečném dni podání daňového přiznání přitom vůbec nezáleží. I když by OSVČ podala přiznání za rok 2012 třeba již v únoru 2013, může v klidu podat pojistný Přehled rovněž až 2. května 2013, nikoli do měsíce od podání přiznání.

Pokud OSVČ zpracovává a předkládá přiznání daňový poradce, a proto jej podává až v prodloužené lhůtě do pondělí 1. července 2013, musí jednak doložit OSSZ tuto skutečnost (předložením udělené plné moci) již do 30. dubna 2013, a jednak bude muset pojistný Přehled za rok 2012 podat do čtvrtka 1. srpna 2013.

Spíše výjimečně nastane situace, kdy OSVČ nemusí podávat daňové přiznání (příjmy z podnikání, kromě osvobozených nebo podléhajících srážkové dani, nepřesáhly 15 000 Kč a nevykazuje daňovou ztrátu). Tuto skutečnost nemusí předem oznamovat OSSZ, ale rovnou podá Přehled do středy 31. července 2013.

Častější je případ, kdy OSVČ sice bude podávat daňové přiznání, ale v individuálně stanovené lhůtě rozhodnutím finančního úřadu. Podle § 36 odst. 4 daňového řádu (zákon č. 280/2009 Sb.) správce daně může na žádost daňového subjektu nebo z vlastního podnětu prodloužit lhůtu pro podání řádného daňového přiznání až o 3 měsíce.

Při zdanitelných příjmech ze zahraničí v odůvodněných případech může lhůtu prodloužit až na 10 měsíců po uplynutí zdaňovacího období. Na toto prodloužení lhůty poplatník nemá automatický nárok, na základě důvodů o něm rozhoduje autonomně správce daně sám, přičemž není vázán ani návrhem poplatníka, kterému tak může lhůtu prodloužit o kratší dobu, než o kolik žádal.

Toto tzv. správcovské prodloužení lhůty pro podání daňového přiznání nemusí OSVČ samostatně oznamovat OSSZ a rovnou může do jednoho měsíce po jejím uplynutí podat Přehled. Na řádku 17 ale bude muset uvést den vydání příslušného rozhodnutí správce daně a také den, dokdy byla lhůta pro podání daňového přiznání prodloužena.

Za nepodání Přehledu nebo jeho opožděné podání hrozí OSVČ sankce v podobě pokuty až do výše 20 000 Kč (při opakování stejného prohřešku, který již byl dříve potrestán, až 100 000 Kč). Přičemž OSSZ může přistoupit k uložení sankce bez předchozího upozornění na nepodání Přehledu a bez předchozí výzvy k podání.

Jak Přehled podat

Přehled OSVČ za rok 2012 je možné podat čtyřmi způsoby:

-

v papírové podobě:

- na příslušnou OSSZ osobně, nebo

- prostřednictvím poštovní zásilky,

-

elektronicky (jako datovou zprávu):

- přes veřejné rozhraní pro e – Podání ČSSZ (podepsané uznávaným elektronickým podpisem), nebo

- do speciální datové schránky ČSSZ (ID 5ffu6xk) zřízené za tímto účelem, k čemuž lze využít interaktivní formuláře s funkcí pro přímé odeslání, anebo

- do datové schránky příslušné OSSZ v uživatelsky čitelném formátu (např. PDF).

Dodejme, že klasické papírové formě tiskopisu Přehledu již zvoní hrana. A dokonce pokud by Česká správa sociálního zabezpečení (ČSSZ) včas nepřišla s výslovným umožněním této „výjimky“, bylo by nutno již Přehled za rok 2012 podat výhradně elektronicky. Vyplývá to ze znění § 123e odst. 5 zákona č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení.

Naštěstí ČSSZ se rozhodla 1. 2. 2013 odložit zavedení povinné elektronické komunikace pro zaměstnavatele, OSVČ a ošetřující lékaře, takže mohou ještě po celý rok 2013 činit všechna zákonem předepsaná podání i písemně. Jestli tak učiní i po 1. 1. 2014, není jasné.

Jaký Přehled podat

V souladu s § 15 a § 24 ZSP jsou poplatníci pojistného – včetně OSVČ – povinni použít předepsaný tiskopis Přehledu, který k tomuto účelu vydala ČSSZ. Přičemž za porušení této povinnosti může příslušná OSSZ uložit obdobnou pokutu ad výše, tedy až 20 000 Kč, při opakování již potrestaného prohřešku až 100 000 Kč.

Tiskopis Přehledu i poměrně obsáhlé pokyny k jeho vyplnění si lze vyzvednout v písemné podobě na každé OSSZ nebo jednoduše stáhnout z webové stránky ČSSZ.

Pojistný Přehled o příjmech a výdajích OSVČ tvoří jeden list (resp. dvě strany) a uvádí se do něj zejména:

- Identifikace dotyčné OSVČ, případně OSVČ, se kterou je vykonávána spolupráce.

-

Údaje o samostatné výdělečné činnosti:

- Kde je stěžejní, zda v roce 2012 vykonávala SVČ jen hlavní nebo jen vedlejší, nebo hlavní i vedlejší.

-

Údaje o účasti na nemocenském pojištění OSVČ:

- Tato je vždy dobrovolná a po nedávném zpřísnění podmínek až na malé výjimky nevýhodná.

- Účast na nemocenském pojištění OSVČ vždy znamená, že se její SVČ považuje za hlavní.

-

Doba a důvod vedlejší SVČ:

- Výhodou vedlejší SVČ je možnost vyhnout se povinné účasti na důchodovém pojištění OSVČ a tedy i pojistnému (pokud daňový základ za rok 2012 nedosáhl rozhodné částky 60 329 Kč, viz dále) anebo alespoň nižší minimální vyměřovací základ (za rok 2012 činí 30 168 Kč), z něhož se počítá pojistné.

- Relevantní důvody vymezuje § 9 zákona č. 155/1995 Sb., o důchodovém pojištění: zaměstnání (pouze pokud zakládá účast na nemocenském pojištění), důchod (invalidní nebo starobní), rodičovský příspěvek, peněžitá pomoc v mateřství, péče o osobu mladší 10 let závislou na péči, vojenská služba (nejde-li o vojáka z povolání), tzv. nezaopatřené dítě (typicky student do 26 let).

- Podstatné je, aby důvody byly OSSZ prokázány potvrzením (pokud není daná skutečnost známa ČSSZ z její nebo centrální evidence), a to optimálně hned s Přehledem, nejpozději do konce kalendářního měsíce následujícího po měsíci podání Přehledu, jinak se bude SVČ a priori považovat za hlavní.

-

Daňový základ:

- Kterým se rozumí dílčí základ daně z příjmů z podnikání a z jiné samostatné výdělečné činnosti podle § 7 ZDP po případných úpravách dle § 5 a § 23 ZDP. Proto pojistnému na sociální pojištění neunikne ani tzv. dodanění zásob a pohledávek při přechodu z daňové evidence na paušální výdaje.

-

Vyměřovací základ:

- Nejméně 50 % daňového základu, přičemž je ale nutno zohlednit zákonná minima (75 420 Kč při hlavní SVČ po celý rok 2012, 30 168 Kč při vedlejší SVČ po celý rok 2012) a maximum 1 206 576 Kč.

-

Pojistné za rok 2012:

- 29,2 % z vyměřovacího základu, částka se zaokrouhluje na celé koruny směrem nahoru.

-

Zaplacené zálohy na pojistné:

- Započítávají se zálohy zaplacené za měsíce roku 2012 včetně případného nevráceného přeplatku na pojistném za rok 2011, který byl využit na úhradu těchto záloh. Nezapočítává se případný doplatek pojistného za rok 2011 uhrazený v roce 2012, ani úhrady sankčního penále a starých dluhů.

-

Výše doplatku nebo přeplatku (k jejich úhradě viz dále):

- Pokud byly zaplacené zálohy vyšší než pojistné a OSVČ nemá vůči OSSZ, případně ČSSZ, splatný závazek, vznikl přeplatek. OSVČ si zvolí, zda jej chce vrátit nebo započíst na úhradu dalších záloh.

- Nová záloha (té se budeme ještě věnovat níže).

Dokdy doplatit pojistné

Pozor však na to, že doplatek pojistného za rok 2012 (případně celé pojistné, pokud OSVČ zálohy neplatila) je splatný do 8 dnů po dni, ve kterém byl nebo měl být podán Přehled o příjmech a výdajích za rok 2012. Není proto radno mít v diáři uveden pouze poslední možný termín 10. květen, resp. 9. srpen 2013. Tyto se totiž týkají výhradně situace, kdy byl Přehled podán v úplně poslední den zákonné lhůty, tedy 2. května, resp. 1. srpna 2013.

Pokud ale byl Přehled podán dříve, např. 10. dubna, je nutné uhradit doplatek již do 18. dubna.

Pojistné (resp. jeho doplatek) a rovněž tak i zálohy na pojistné se platí na příslušný účet příslušné OSSZ, nebo v hotovosti zaměstnanci příslušné OSSZ (kde je ale denní limit 10 000 Kč). Za den bezhotovostní platby se považuje až den, kdy dojde k připsání peněz na účet příslušné OSSZ.

Problémem proto je, když se OSVČ splete a platbu poukáže na účet jiné než příslušné OSSZ, což se stává například při stěhování. Na což naštěstí pamatuje § 20 odst. 6 ZSP, že bylo-li pojistné omylem zaplaceno na účet jiné než příslušné OSSZ nebo na účet správce daně, nepovažuje se taková částka za dlužné pojistné až do osmi dnů po zjištění chyby.

Za den tohoto zjištění se považuje den, ve kterém OSVČ požádala o vrácení částky pojistného zaplacené na jiný účet, nejpozději však den, ve kterém mu příslušná OSSZ písemně oznámila, že tuto platbu pojistného neobdržela. Pozor na to, že tato dočasná tolerance špatně nasměrované platby se nevztahuje na účty zdravotních pojišťoven.

Neuhradí-li OSVČ doplatek pojistného ve stanovené lhůtě, anebo jej zaplatila v nižší částce, je povinna platit sankční penále, které podle § 20 odst. 1 ZSP činí 0,05 % dlužné částky za každý kalendářní den, ve kterém některá z těchto skutečností trvala. Obdobně to platí i pro dlužné zálohy na pojistné. Pokud OSVČ nemá dostatek peněz, může požádat příslušnou OSSZ o povolení placení dlužného doplatku na pojistném, pojistného (když nemusela platit zálohy na pojistné) a případně také penále ve splátkách, pak bude penále jen poloviční.

Pokud byly zálohy na pojistné roku 2012 zaplacené v úhrnné částce převyšující toto pojistné, vzniká OSVČ přeplatek (záporná částka na řádku 42), o jehož vrácení může příslušnou OSSZ požádat. Za tuto žádost se automaticky považuje podání Přehledu, vyplývá-li z něj přeplatek. Na jeho vrácení má OSSZ zákonnou lhůtu jednoho měsíce ode dne, kdy jej zjistila, ovšem pouze neeviduje-li u dotyčné osoby splatný závazek vůči OSSZ.

Nové zálohy na pojistné

OSVČ se dosti často pletou ohledně okamžiku, odkdy je nutno platit již novou výši zálohy vypočtenou v Přehledu za rok 2012. Podle § 14 odst. 3 ZSP se tato nová výše zálohy platí již od měsíce, kdy byl nebo měl být podán pojistný Přehled, nikoli až od měsíce následujícího po podání Přehledu.

A opět i tentokrát je určující již skutečný den, resp. měsíc podání Přehledu a nikoli poslední možný den lhůty pro jeho podání. Takže pokud OSVČ vyšla nová měsíční záloha na pojistné na sociální pojištění nižší, bylo pro ni výhodnější podat Přehled co nejdříve – třeba již v lednu 2013, od kdy pak mohla snížit platbu zálohy na novou výši.

A naopak, když z Přehledu za rok 2012 vyjde OSVČ vyšší záloha, je výhodnější, když vyčká s podáním pojistného Přehledu až do května, pročež bude moci ještě za leden až duben 2013 platit zálohy ve staré nižší výši podle Přehledu 2011.

Vypočtené nové zálohy – počínaje již od měsíce podání Přehledu za rok 2012 – přitom nemohou být nižší než zákonná minima platící pro rok 2013, viz § 14, § 23b ZSP ve vazbě na vyhlášku č. 324/2012 Sb.:

-

OSVČ vykonávající hlavní SVČ:

- 1 890 Kč, případně je-li OSVČ účastna tzv. důchodového spoření (II. pilíř), tak 1 696 Kč.

-

OSVČ vykonávající vedlejší SVČ:

- 756 Kč, je-li účastna důchodového spoření, tak 679 Kč, pokud její daňový základ za rok 2012 dosáhl alespoň rozhodné částky 60 329 Kč (případně o 1/12 méně za každý měsíc, ve kterém nevykonávala vedlejší činnost) zakládající povinnou účast na důchodovém pojištění OSVČ. Dodejme, že rozhodná částka (daňový základ) pro povinnou účast na důchodovém pojištění OSVČ v roce 2013 činí 62 121 Kč.

- Obdobně to platí i pro OSVČ vykonávající vedlejší SVČ, jejíž daňový základ za rok 2012 sice nedosáhl rozhodné částky, pokud se k důchodovému pojištění dobrovolně přihlásila (což je zcela výjimečné).

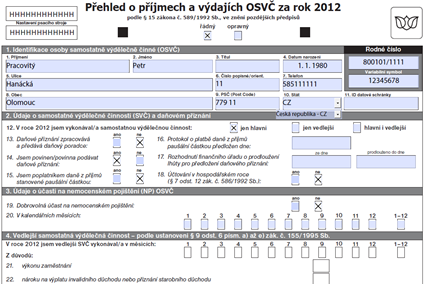

Příklad vyplnění Přehledu

Pro názornost si ukažme možný příklad vyplnění Přehledu OSVČ pro sociální pojištění za rok 2012 (níže najdete vyplněný formulář ve formátu PDF).

Petr Pracovitý je již řadu let živnostníkem, přičemž nesplňuje podmínky vedlejší SVČ, takže je trvale v režimu hlavní SVČ (což automaticky znamená, že není účasten dobrovolného nemocenského pojištění). Podle přiznání k dani z příjmů za rok 2012 činil jeho dílčí základ daně z podnikání 500 000 Kč (po případných úpravách).

Na zálohách na pojistné na sociální pojištění za kalendářní měsíce roku 2012 celkem zaplatil 100 000 Kč, a tak jako každý rok chce případný přeplatek na pojistném nechat zaslat na adresu jeho bydliště v Olomouci.

Nic dalšího zde není třeba pro vyplnění Přehledu znát, interaktivní formulář ČSSZ vše ostatní dopočítá.

Přehled OSVČ pro sociální pojištění

Přehled OSVČ pro sociální pojištění

Související článek:

Přehled OSVČ pro zdravotní pojištění

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.