Načítám hodnoty

Načítám hodnoty

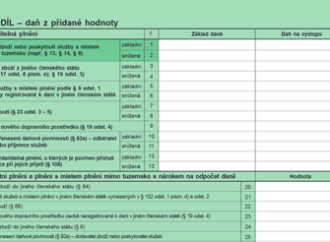

Přiznání k DPH má dnes sice už jen jednu stranu, kromě té úvodní, ale řádků k vyplnění je stále poměrně hodně. Ne se všemi řádky se setkáváme denně, ale o to více může být jejich vyplnění záludnější a složitější. Jak na to, vám poradí tento článek.

Silniční daň patří mezi daně, ve kterých se často chybuje. Kdo má povinnost ji platit? Existují nějaké úlevy pro podnikatele nebo úplné osvobození? Jak se stanoví její výše? A na co je důležité dávat si pozor? Dozvíte se v tomto článku.

Pouze elektronicky budou nově komunikovat plátci DPH se svým místně příslušným správcem daně. Od 1. 1. 2014 budou všichni plátci DPH povinně podávat daňová přiznání, dodatečná daňová přiznání a hlášení včetně příloh elektronicky.

Na pracovním pohovoru se dozvíte, že po vás chtějí, abyste si zařídili živnostenský list. Mají na to právo? Co by to pro vás i pro zaměstnavatele znamenalo? A nejedná se o tzv. švarcsystém? Na tyto a další otázky naleznete odpovědi v tomto článku.

Dluh zaměstnance bude možné zajistit dohodou o srážkách ze mzdy, ale maximálně do poloviny jeho mzdy nebo náhrady mzdy a zaměstnavatel musí s uzavřením dohody souhlasit. Na jaké další změny by se měli připravit mzdoví účetní od 1. 1. 2014?

Blíží se konec roku a s ním i povinnost sestavení účetní závěrky a určení základu daně. Na co před podáním daňového přiznání nezapomenout? Co všechno můžeme zahrnout do daňových výdajů a snížit tak daň z příjmů právnických osob?