Načítám hodnoty

Načítám hodnoty

Ve třetím díle našeho seriálu o kontrole účetnictví před účetními závěrkami se zaměříme na dlouhodobý hmotný a nehmotný majetek. Konkrétně se podíváme na základní body kontroly správnosti účtování v oblasti dlouhodobého majetku.

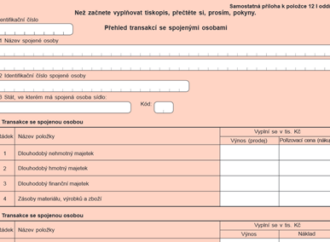

Finanční úřady se při daňových kontrolách zaměří na převodní ceny. Ke zjištění podrobných informací o transakcích se spojenými osobami poslouží nová příloha daňového přiznání, a to již za zdaňovací období roku 2014.

V roce 2015 se použití režimu přenesení daňové povinnosti rozšíří o dodání nemovité věci jinému plátci, u kterého se uplatňuje daň i přes osvobození, které zákon u vybrané nemovité věci umožňuje. A dále se zavádí dva nové dočasné režimy.

Čím dál více důchodců, ať už starobních, či invalidních, si ke svému důchodu chce přivydělat. Pojďme si tedy v tomto článku odpovědět na nejčastější dotazy, které nás zajímají v souvislosti se zaměstnáváním invalidních či starobních důchodců.

Musí OSVČ platit solidární daň? Jak správně zaúčtovat haléřové vyrovnání? Máte firemní automobil a nevyužíváte jej, plynou z toho nějaké daňové povinnosti? Na vaše dotazy z online poradny odpovídají odborníci na daně a účetnictví.

Nájemce může se souhlasem pronajímatele provádět na pronajímaném majetku technické zhodnocení. Jak se ale s technickým zhodnocením vypořádat v případě, že nájemce pronajatý objekt opouští a přenechává jej jinému nájemci?