Zaměstnání prvního zaměstnance a s tím spojená výplata první mzdy je pro mnohé menší firmy velkou neznámou. Podívejme se tedy na to, jak si s tím správně poradit tak, abychom dostáli všech povinností.

V článku Jak postupovat při zaměstnání prvního zaměstnance jsme si ukázali, jaké nejdůležitější administrativní úkony musíme udělat před nástupem prvního zaměstnance, dnes se tedy podíváme na základní povinnosti související s první mzdou.

Příklad

První a zatím jediný zaměstnanec:

- nastoupil do zaměstnání 1. 5. 2019,

- má pevnou měsíční mzdu 15 000 Kč (hrubého),

- podepsal prohlášení poplatníka (uplatňuje základní slevu),

- uplatňuje daňové zvýhodnění na jedno (první) dítě – potvrdil podpisem prohlášení,

- neměl dovolenou ani nemocenskou.

Superhrubá mzda

Superhrubou mzdu zjistíme sečtením hrubé mzdy a sociálního a zdravotního pojištění za zaměstnavatele. Tuto superhrubou mzdu pak dále budeme potřebovat pro výpočet zálohové daně.

| Položka | Výpočet | Částka v Kč |

| Sociální pojištění za zaměstnavatele | 25 % (od 1. 7. 2019 24,8 %) z hrubé mzdy | 3 750 |

| Zdravotní pojištění za zaměstnavatele | 9 % z hrubé mzdy | 1 350 |

| Superhrubá mzda | 15 000 + 3 750 + 1 350 | 20 100 |

Daň

Daň (zálohovou) počítáme ze superhrubé mzdy (zaokrouhlené na 100 Kč nahoru), sazba daně je 15 %.

| Položka | Výpočet | Částka v Kč |

| Výše daně před slevou | 20 100 × 15 % | 3 015 |

| Sleva na poplatníka | 24 840 ÷ 12 | −2 070 |

| Výše daně po slevě | 945 |

Pokud by tento (jediný) zaměstnanec neuplatňoval daňové zvýhodnění na dítě – tuto daň ve výši 945 Kč bychom zaslali na bankovní účet příslušného finančního úřadu do 20. dne následujícího měsíce a platili bychom na účet s předčíslím 713 (srážkovou daň např. z dohod o provedení práce bychom platili do 31. dne následujícího měsíce na účet s předčíslím 7720).

Nejprve se však k této dani taky musíme registrovat u správce daně.

Formuláře pro fyzické a právnické osoby nalezneme na Daňovém portálu Ministerstva financí.

V záhlaví vybereme daň z příjmů ze závislé činnosti (zvolíme ANO) a vyplníme datum, odkdy chceme být registrováni.

Obr.: Registrace k dani u správce daně

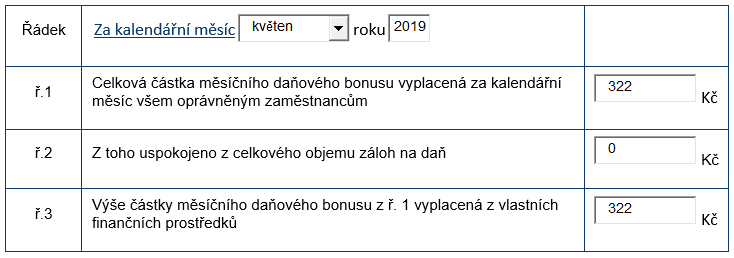

Náš zaměstnanec však uplatňuje daňové zvýhodnění na dítě (15 204 Kč ročně / 1 267 Kč měsíčně). V případě, že je záloha na daň nižší (945 Kč) než daňové zvýhodnění (1 267 Kč), bude zaměstnanci vyplacen daňový bonus ve výši 322 Kč.

Zaměstnavatel tedy žádnou daň za tohoto zaměstnance neodvádí, naopak pokud např. nemá žádné jiné zaměstnance, požádá finanční úřad o vyplacení tohoto bonusu (protože tuto částku zaměstnavatel vyplácí zaměstnanci ze svých prostředků).

Žádost o vyplacení daňového bonusu se posílá elektronickou formou a je účelné k ní přiložit mzdový list nebo výplatní pásku. V některých prohlížečích je třeba ho nejdříve uložit na disk. Vyplněné hodnoty v našem modelovém příkladě by vypadaly takto:

Obr.: ŽÁDOST podle § 35d odst. 5 zákona o daních z příjmů o poukázání chybějící částky vyplacené plátcem daně poplatníkům na měsíčních daňových bonusech

Pokud nepožadujeme vrácení bonusu, již žádný formulář měsíčně na finanční úřad neposíláme (pouze jednou ročně vyúčtování zálohové daně).

V programu POHODA bychom po zaúčtování mezd příslušného měsíce postupovali takto: agenda Mzdy za příslušný měsíc, nabídka Záznam, povel Žádost o daňový bonus.

V programu POHODA bychom po zaúčtování mezd příslušného měsíce postupovali takto: agenda Mzdy za příslušný měsíc, nabídka Záznam, povel Žádost o daňový bonus.

Sociální pojištění

Sociální pojištění se skládá ze dvou částek:

- sociální pojištění „za zaměstnance“ ve výši 6,5 % z hrubé mzdy, tj. 975 Kč,

- sociální pojištění „za zaměstnavatele“ ve výši 25 % z hrubé mzdy, tj. 3 750 Kč.

Celkem tedy 4 725 Kč.

Tuto částku odvádíme do 20. dne následujícího měsíce na účet příslušné České správy sociálního zabezpečení (dále jen „ČSSZ“) pod přiděleným variabilním symbolem (tento symbol obdržíme po registraci firmy/zaměstnavatele).

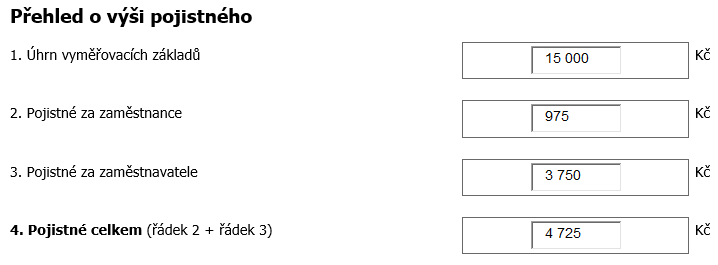

Všechny výše uvedené částky uvedeme do příslušných polí formuláře „Přehled o výši pojistného“, který odesíláme elektronicky opět do 20. dne následujícího měsíci na příslušnou ČSSZ.

V našem případě bychom vyplňovali tyto hodnoty:

Obr.: Přehled o výši pojistného

V programu POHODA bychom zvolili agendu Mzdy za příslušný měsíc, nabídku Záznam, povel Podání PVPOJ. Po uložení v agendě Podání PVPOJ zvolíme nabídku Záznam, povel Odeslání PVPOJ.

Zdravotní pojištění

I zdravotní pojištění se skládá ze dvou částek:

- zdravotní pojištění „za zaměstnance“ ve výši 4,5 % z hrubé mzdy, tedy 675 Kč,

- zdravotní pojištění „za zaměstnavatele“ ve výši 9 % z hrubé mzdy, tedy 1 350 Kč.

Celkem to činí 2 025 Kč.

Celkové pojistné pak zaplatíme do 20. dne následujícího měsíce na účet příslušné zdravotní pojišťovny pod variabilním symbolem, kterým je IČ a na konci dvě nuly.

Dále vyplňujeme měsíčně formulář „Přehled o platbě pojistného zaměstnavatele“ – například pro Všeobecnou zdravotní pojišťovnu nalezneme na jejích webových stránkách.

Ve formuláři bychom vyplnili zejména:

- úhrn vyměřovacích základů 15 000 Kč,

- výše pojistného 2 025 Kč.

Formulář lze odeslat datovou schránkou ve formátu PDF.

V programu POHODA postupujeme takto: v agendě Mzdy za příslušný měsíc, v povelu Tisk vybereme sestavu Přehled o platbě pojistného na zdravotní pojištění zaměstnavatele.

Související článek:

Jak postupovat při zaměstnání prvního zaměstnance

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.