Načítám hodnoty

Načítám hodnoty

Přiznání k DPH se od ledna letošního roku vyřizuje už pouze elektronicky. Změna se ale netýká všech podnikajících subjektů, existují i výjimky. Jak vám pomůže s elektronickým podáním program POHODA? Dozvíte se v následujícím článku.

Jak na uplatňování daně z přidané hodnoty nejen u nemovitostí? V článku se zaměříme na řešení a aplikaci nároku na odpočet daně z přidané hodnoty na konkrétních případech.

Novela zákona o DPH ukládá plátcům od roku 2014 v novém ustanovení § 101a povinnost podávat tam vyjmenovaná podání pouze elektronicky. Koho se to přesně týká a jaké jsou způsoby elektronického podávání?

Jak přejít na paušální výdaje? Jaký je nárok na dovolenou po skončení mateřské? Kam zaúčtovat náhradu za použití soukromého vozidla k firemním účelům? Nejen na tyto otázky vám odpovídají naši odborníci na účetnictví, daně a mzdy.

Podívejte se na případ z praxe týkající se DPH u intrakomunitárních stavebních a montážních prací. V článku se budeme konkrétně zabývat pozicí hlavního německého dodavatele, který má své subdodavatele, a to z pohledu české DPH.

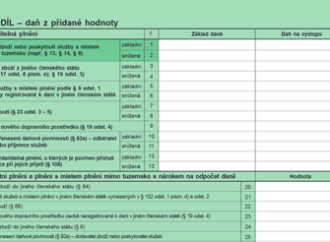

Přiznání k DPH má dnes sice už jen jednu stranu, kromě té úvodní, ale řádků k vyplnění je stále poměrně hodně. Ne se všemi řádky se setkáváme denně, ale o to více může být jejich vyplnění záludnější a složitější. Jak na to, vám poradí tento článek.