Jaké změny přinese poplatníkům novela daňového řádu od 1. ledna 2021? Rozšíří se funkcionalita daňové informační schránky a dojde ke změnám v termínech pro podávání daňového přiznání. Pojďme se na to podívat podrobněji.

Daňový řád byl, po několika legislativních rošádách v tomto roce, novelizován zejména zákonem č. 283/2020 Sb. Novela vyšla ve Sbírce zákonů dne 26. června 2020. Účinnost většiny změn nastává od 1. ledna 2021. Mezi zásadní změny této novely patří zejména rozšíření funkcionality daňové informační schránky, ale také změny ve lhůtách pro podávání daňových přiznání k daním z příjmů.

Aby bylo zřejmé, jak a odkdy se konkrétní změny použijí, slouží k tomuto účelu přechodná ustanovení. Přechodné ustanovení, které se týká změn ve lhůtách pro podávání daňových přiznání k daním z příjmů, najdeme v novele pod bodem 3.

Ustanovení zjednodušeně říká, že nové lhůty pro podání daňových přiznání se poprvé použijí „za zdaňovací období, které neskončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona“. Stávající lhůty pro podání daňových přiznání zůstanou v platnosti pro „zdaňovací období, které skončilo přede dnem předcházejícím dni nabytí účinnosti tohoto zákona“. Z textu přechodného ustanovení tak vyplývá, že nové lhůty pro přiznání za období 2020 budou již v novém režimu.

To také odpovídá výkladu Generálního finančního ředitelství. Výklad má k dispozici Komora daňových poradců ČR a zní: „Novela nabývá účinnosti 1. 1. 2021, den přede dnem nabytí účinnosti je 31. 12. 2020. Tedy pokud zdaňovací období neskončilo přede dnem 31. 12. 2020, tak se použije nový režim. Zdaňovací období 2020 neskončí přede dnem 31. 12. 2020, ale právě až dne 31. 12. 2020.“

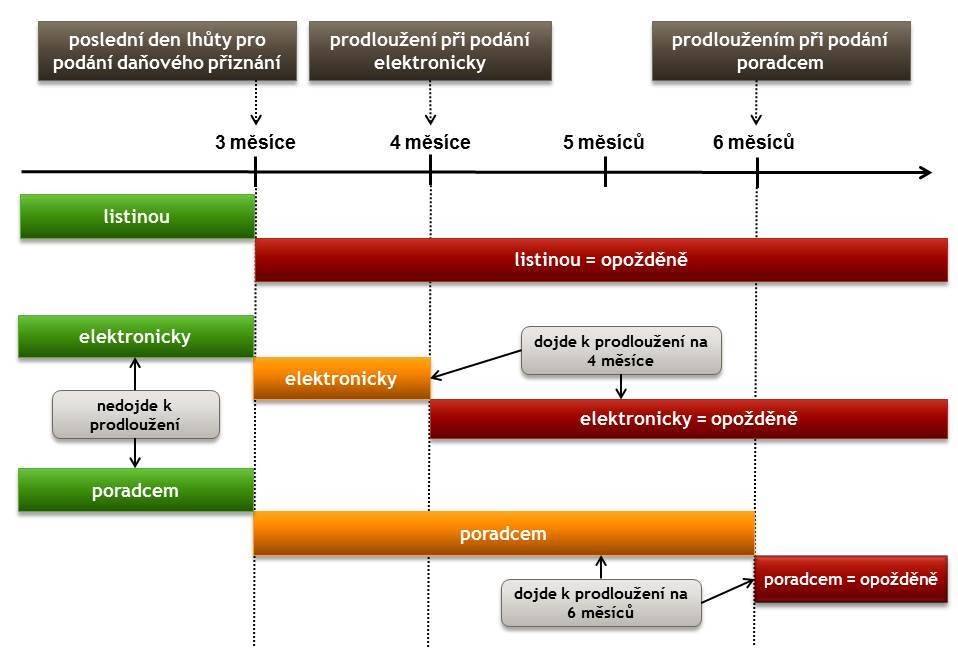

Co nás tedy čeká na jaře příštího roku? O nových lhůtách k podávání daňových přiznání jsem psal v jednom z předchozích článků týkajících se daňového řádu. Dovolím si rekapitulaci:

- Přiznání podané ve lhůtě do tří měsíců po uplynutí zdaňovacího období

Zde může poplatník podat sám daňové přiznání, a to jak v listinné, tak elektronické formě. Pokud v této lhůtě podá přiznání poradce, je podání v pořádku, ale hledí se na něj jako podané v neprodloužené lhůtě. Z toho také mimo jiné vyplývá, že i splatnost daně nastává v této neprodloužené lhůtě.

- Přiznání podané ve lhůtě čtyř měsíců od uplynutí zdaňovacího období

Pokud poplatník nepodá přiznání sám ve lhůtě podle bodu 1., má možnost takto učinit v této prvé prodloužené lhůtě, ale pouze elektronicky. V listinné podobě by již bylo přiznání podané pozdě. Pokud v této lhůtě podá přiznání poradce, hledí se na podání jako v prodloužené lhůtě, ale ve lhůtě šesti měsíců po uplynutí zdaňovacího období.

- Přiznání podané ve lhůtě šesti měsíců od uplynutí zdaňovacího období

Ve lhůtě mezi čtvrtým a šestým měsícem od uplynutí zdaňovacího období již poplatník sám nemůže podat daňové přiznání včas, a to ani v listinné podobě, ani v elektronické. Poradce může přiznání podat.

Uvedené body poměrně hezky shrnuje graf, který je uveden v důvodové zprávě ke schválené novele daňového řádu.

Zdroj: Poslanecká sněmovna ČR

V uvedeném textu není žádná zmínka o plné moci vystavené zástupci poplatníka (daňový poradce, advokát). To je velká změna oproti stávající praxi. Nyní již nebude nutné k prodloužení termínu zaslat na finanční úřad plnou moc. Lhůta pro podání daňového přiznání se bude posuzovat zpětně podle toho, kdo, kdy a jakou formou daňové přiznání podal.

Výhodou je, že odpadnou spory o tom, zda byla správně a včas plná moc doručena. Další výhodou pro poplatníky bude skutečnost, že i když sami nestihnou podat přiznání v prodloužené lhůtě čtyř měsíců od uplynutí zdaňovacího období, tak mají stále možnost vyhledat daňového poradce nebo advokáta, kteří by přiznání podali ve lhůtě šesti měsíců od uplynutí zdaňovacího období, a to bez plné moci, sankce za pozdní podání a také s prodlouženou lhůtou na úhradu daně.

V neposlední řadě bude také jednodušší koordinovat splatnost daně u poplatníků, kteří využívají služeb daňových poradců či advokátů. V současné chvíli, pokud poplatník zmocnil poradce neomezenou plnou mocí, je lhůta pro podání přiznání a splatnost daně automaticky prodloužená do šestého měsíce po konci zdaňovacího období.

Pokud například z důvodu přeplatku na dani nebo záloh na daň bylo vhodné mít lhůtu do třetího měsíce po konci zdaňovacího období, musela se generální plná moc omezit na přiznání daného roku a poplatník musel přiznání podat sám. Po novele bude moci podat přiznání poradce bez administrativních úkonů ohledně plné moci. Nevýhodou pak může být složitější spravovatelnost pro správce daně, což by se mohlo negativně promítnout i na poplatníky.

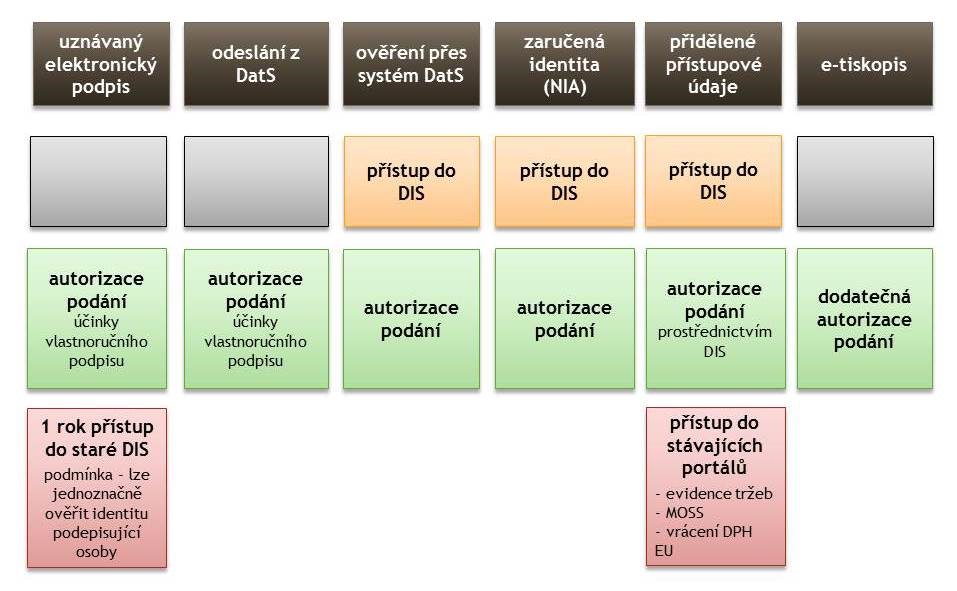

Podmínkou pro prodloužení lhůty pro podání daňového přiznání do čtvrtého měsíce od uplynutí zdaňovacího období je podání přiznání poplatníkem v elektronické podobě. Bylo by vhodné zmínit, co se tím myslí, a jaké všechny možnosti jsou a budou k dispozici. Zde bych si opět vypůjčil tabulku z důvodové zprávy.

Zdroj: Poslanecká sněmovna ČR

Z obrázku vidíme, že se rozšiřují možnosti elektronického podání z Daňové informační schránky (DIS). Na úpravě DIS již Finanční správa pracuje. Otázkou je, v jakém stavu se DIS bude nacházet na jaře příštího roku.

Doufám, že uvedené změny budou prospěšné a že přechod na nové podmínky podávání daňových přiznání k daním z příjmů nepřinesou příliš zmatků a postihů poplatníků, než si na to všichni zvykneme.

![]()

Článek byl připravený ve spolupráci se společností BS daně s.r.o.

Související článek:

Novela daňového řádu – 2. díl

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.