Načítám hodnoty

Načítám hodnoty

Jaké nejzásadnější změny nastaly od 1. 1. 2015 v zákoně o daních z příjmů a v zákoně o rezervách? Stručný přehled novinek týkajících se právnických osob naleznete v tomto článku.

Jaké nejvýznamnější změny nastaly od 1. 1. 2015 v zákoně o daních z příjmů a v zákoně o rezervách? Stručný přehled novinek týkajících se fyzických osob a plátců daně vám přinášíme v tomto článku.

Pokud je poplatník rezidentem České republiky, má povinnost zde zdaňovat veškeré své celosvětové příjmy, s výjimkou příjmů osvobozených. Jak na zdaňování příjmů fyzických osob ze zahraničí, vám poradí tento článek.

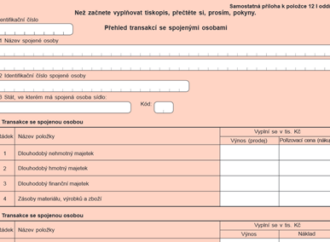

Finanční úřady se při daňových kontrolách zaměří na převodní ceny. Ke zjištění podrobných informací o transakcích se spojenými osobami poslouží nová příloha daňového přiznání, a to již za zdaňovací období roku 2014.

Musí OSVČ platit solidární daň? Jak správně zaúčtovat haléřové vyrovnání? Máte firemní automobil a nevyužíváte jej, plynou z toho nějaké daňové povinnosti? Na vaše dotazy z online poradny odpovídají odborníci na daně a účetnictví.

Nájemce může se souhlasem pronajímatele provádět na pronajímaném majetku technické zhodnocení. Jak se ale s technickým zhodnocením vypořádat v případě, že nájemce pronajatý objekt opouští a přenechává jej jinému nájemci?