Načítám hodnoty

Načítám hodnoty

Jak bude probíhat zdanění vkladu fyzické osoby do společnosti s ručením omezeným? Může společník a jednatel v jedné osobě sám sebe zaměstnat? Jak začít podnikat v oblasti hlídání dětí? Na vaše dotazy odpovídají odborníci na daně a účetnictví.

Společenství vlastníků není veřejně prospěšným poplatníkem. Pro účely zákona o daních z příjmů je tedy považováno za „standardního“ poplatníka a bude postupovat dle § 18. Jaké příjmy SVJ jsou předmětem daně? Kdy musí podat daňové přiznání?

U jakých tiskopisů pro plátce daně ze závislé činnosti za zdaňovací období 2016 došlo ke změně? Jejich aktualizovaný přehled vám přinášíme v tomto článku. A nechybí samozřejmě ani odkazy k jejich stažení.

Zaměstnat pracovníka je poměrně finančně náročné. Existuje však řada zaměstnaneckých benefitů, jejichž poskytnutím obě strany získají – ušetří na daních i pojistném. Pojďme se na ně podívat.

Nově vzniklé společnosti s ručením omezeným ke svému fungování potřebují auta. Avšak prostředky na jejich pořízení v mnoha případech zatím nemají. Nabízí se jednoduché řešení – využívat soukromé auto jednatele. Jak to lze provést?

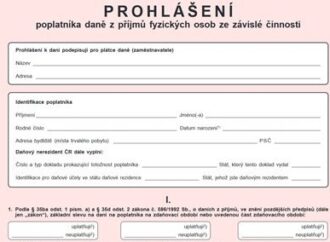

Finanční správa vydala nový vzor prohlášení poplatníka pro rok 2017. Dochází v něm ke zjednodušení při uplatnění daňového zvýhodnění a zároveň byly do identifikačních údajů poplatníka doplněny údaje u daňového nerezidenta ČR.