Podáním řádného daňového přiznání bohužel naše práce někdy tak úplně nekončí. Čas od času se totiž objeví skutečnosti, které nás nutí pro opravu původně podaného přiznání. Jak si s těmito situacemi poradit?

Pokud narazíme na skutečnost, která není zahrnuta v daňovém přiznání (pozdě objevený doklad/smlouva, chyba v účetnictví atp.), musíme si zodpovědět několik otázek:

- Ovlivní výši daně (ztráty) a jakým směrem (nahoru/dolu)?

- Ovlivní např. výkazy (i bez toho, že by ovlivnila daň nebo ztrátu)?

2. Máme povinnost přiznání opravit?

3. Smíme přiznání opravit, když tuto povinnost opravy nemáme?

4. Jakým způsobem přiznání případně opravíme?

Jestli nově objevená skutečnost ovlivní daňové přiznání nebo přílohy s ním na finanční úřad posílané, zjistíme velmi jednoduše. Složitější už je to s našimi povinnostmi nebo právy na opravu přiznání.

Musíme, nebo nemusíme přiznání opravit?

Obecně asi tušíme, že když se daň opravou zvýší, povinnost opravit původní přiznání máme a daň musíme doplatit. Pokud daňový subjekt zjistí, že daň má být vyšší než poslední známá daň (z původního přiznání), je povinen podat do konce následujícího měsíce následujícího po měsíci, ve kterém to zjistil, dodatečné daňové přiznání (pokud nestihne podat opravné – viz níže) a částku rozdílu daně doplatit ve stejném termínu. Nicméně tato povinnost „opravy“ trvá pouze, dokud běží lhůta pro stanovení daně.

Lhůta pro stanovení daně začne běžet dnem, v němž uplynula lhůta pro podání řádného daňového tvrzení. Daň nelze stanovit po uplynutí lhůty pro stanovení daně, která činí tři roky (což má řadu výjimek, které lhůtu prodlužují nebo její běh zastavují). Bez ohledu na výjimky tato lhůta končí nejpozději po uplynutí 10 let od jejího počátku.

Pokud by tedy nově vypočítaná daň byla vyšší, ale již jsme byli po lhůtě, kdy lze stanovit daň, žádnou opravu přiznání provádět nemusíme.

Obdobná pravidla platí pro situace, kdy původní vykázanou ztrátu nahradíme ztrátou nižší.

Smíme, nebo nesmíme přiznání opravit?

Opačná situace nastane v případě, že by oprava přiznání přinesla snížení daně. Tady povinnost opravit přiznání sice nemáme, ale možnost to udělat nám zákonodárce ponechává – daňový subjekt je oprávněn (ve stejných výše uvedených lhůtách) podat dodatečné daňové přiznání. Ovšem opět je tady časové hledisko tří let, kdy po lhůtě pro stanovení daně již tuto daň snížit nesmíme.

Opět toto pravidlo platí i pro ztrátu – tedy situace, kdy původní ztrátu nahradíme ztrátou vyšší.

Opravné, či dodatečné přiznání?

Rozdíl mezi opravným a dodatečným přiznáním je v tom, jestli původní přiznání stihneme opravit v původní lhůtě pro podání přiznání (podáváme opravné přiznání), nebo až po této lhůtě (podáváme dodatečné přiznání).

Příklad: Opravné přiznání

Máme povinnost přiznání podat do 1. dubna, ale stihneme to dříve a podáme jej již 1. února. Poté zjistíme chybu a 15. března původní přiznání opravíme opravným (stále jsme v původní lhůtě pro podání řádného přiznání).

Příklad: Dodatečné přiznání

Máme povinnost přiznání podat do 1. dubna a taky ho ten den podáme. Chybu (která neoprávněně snížila daň) zjistíme 15. listopadu – do 31. prosince máme povinnost podat dodatečné daňové přiznání.

Opravné přiznání není spojeno s žádnými sankcemi.

Řádné, dodatečné nebo opravné přiznání k dani z příjmů fyzických („DPFO“) i právnických („DPPO“) osob můžete vytvořit také v programu TAX. Dodatečné, příp. opravné řádné daňové přiznání vytvoříte tak, že se postavíte na původní řádné DPFO a DPPO a zvolíte klávesovou zkratku CTRL + K. V dialogovém okně Kopie přiznání k DP vyberete z výklopného seznamu požadovaný druh přiznání, tj. Opravné, Řádné nebo Dodatečné. Po potvrzení dojde k vystavení nového přiznání (Dodatečné/Opravné řádné) a v tomto přiznání následně vyplníte pole, které potřebujete.

Řádné, dodatečné nebo opravné přiznání k dani z příjmů fyzických („DPFO“) i právnických („DPPO“) osob můžete vytvořit také v programu TAX. Dodatečné, příp. opravné řádné daňové přiznání vytvoříte tak, že se postavíte na původní řádné DPFO a DPPO a zvolíte klávesovou zkratku CTRL + K. V dialogovém okně Kopie přiznání k DP vyberete z výklopného seznamu požadovaný druh přiznání, tj. Opravné, Řádné nebo Dodatečné. Po potvrzení dojde k vystavení nového přiznání (Dodatečné/Opravné řádné) a v tomto přiznání následně vyplníte pole, které potřebujete.

1. Daňové přiznání k dani z příjmů fyzických osob

Opravné daňové přiznání k dani z příjmů fyzických osob

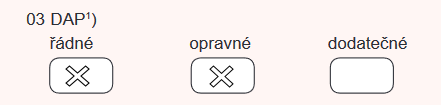

Opravné daňové přiznání je možné podat před uplynutím lhůty pro podání řádného přiznání. Na ř. 03 přiznání v tomto případě označíme křížkem obě možnosti „řádné DAP“ (DAP = daňové přiznání) i „opravné DAP“.

Opravné přiznání vyplňujeme kompletně znovu tak, jako by původní řádné přiznání nebylo podáno. Vyplníme tedy všechny hodnoty (bez toho, abychom vyčíslovali pouze rozdíly). K původnímu přiznání se pak nepřihlíží.

Pokud bychom nutnost opravy přiznání zjistili až po uplynutí tříměsíční lhůty (zjednodušeně březnový termín), stále máme šanci opravné přiznání podat včas, a to:

- pokud obě tato přiznání podáváme elektronicky ve čtyřměsíční lhůtě (zjednodušeně dubnový termín),

- pokud jsou podána poradcem (daňovým poradcem nebo advokátem – zjednodušeně v červnovém termínu).

Pokud tyto podmínky nenaplníme, musíme podat přiznání již jako dodatečné.

Dodatečné daňové přiznání k dani z příjmů fyzických osob

Dodatečné přiznání podáváme, pokud zjistíme po lhůtě pro podání řádného přiznání, že daň má být vyšší (nižší) nebo daňová ztráta nižší (vyšší) než původně tvrzená.

Pokud chceme opravit údaje v původním přiznání, které nemají vliv na výši daně (nebo ztráty), můžeme podat dodatečné přiznání také.

V případě, že podáváme dodatečné přiznání „dobrovolně“, snižujeme původní daň (nebo zůstává stejná) – na zvláštní příloze musíme uvést i důvody, proč toto přiznání podáváme.

V řádku 03 přiznání nejdříve vyplníme, že se jedná o přiznání dodatečné a doplníme i datum, kdy byly zjištěny důvody pro podání tohoto dodatečného přiznání.

V dodatečném přiznání uvádíme celé hodnoty (nikoliv jen rozdíly oproti původním hodnotám). Rozdíly pak vyplníme v rozdílových řádcích oddílu „dodatečné DAP“.

Řádek 78 – poslední známá daň: zde uvedeme původně vypočítanou daň. Pokud byl poslední známou daní daňový bonus, uvádíme jeho částku se záporným znaménkem.

Řádek 79 – zjištěná daň: do tohoto řádku uvedeme nově vypočítanou daň (tuto daň budeme přebírat z řádku č. 77 „daň celkem po úpravě o daňový bonus“ nebo z řádku 77a „daňový bonus po odpočtu daně“. Daňový bonus opět uvádíme se záporným znaménkem.

Řádek 80 – rozdíl řádků 79 − 78: kladná hodnota představuje zvýšení daně, záporná hodnota snížení daně.

Řádek 81 – poslední známá daň – daňová ztráta: vyplníme v případě, že původně jsme vykázali ztrátu a hodnotu vyplňujeme v absolutních hodnotách (tedy bez znaménka minus).

Řádek 82 – zjištěná ztráta: zde vyplníme (bez znaménka minus) výši případné ztráty vypočítané v dodatečném daňovém přiznání (tu převezmeme z řádku 61 „daňová ztráta zaokrouhlená na celé Kč nahoru“).

Řádek 83 „rozdíl řádků 82 − 81“: kladná hodnota představuje zvýšení ztráty, záporná hodnota snížení ztráty.

2. Daňové přiznání k dani z příjmů právnických osob

Opravné daňové přiznání k dani z příjmů právnických osob

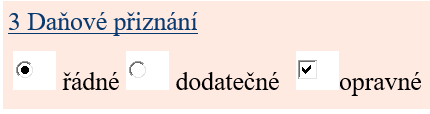

Před uplynutím lhůty k podání daňového přiznání můžeme nahradit již podané daňové přiznání přiznáním opravným. Daňové přiznání bude stále řádné, ale opravné – což označíme dvojím zaškrtnutím na řádku 3 přiznání.

Pokud podáme opravné přiznání včas, dále se k původně podanému přiznání nepřihlíží. Opravné přiznání vyplňujeme tedy v celkových částkách (nevyčíslujeme jen rozdíly).

Samozřejmě můžeme opravným daňovým přiznáním znovu opravit i opravné nebo dokonce dodatečné daňové přiznání. Jaké přiznání podáváme vždy, musíme označit v ř. 3 přiznání (řádné, dodatečné, opravné). Vždy zůstane nepřeškrtnuto to přiznání, které je tímto přiznáním nahrazováno. Toto zaškrtávání se může jevit složitější než samotné vyplnění přiznání.

Příklady:

- Podáváme opravné přiznání nahrazující dodatečné přiznání – zůstane tedy nezaškrtnuto „dodatečné“ a „opravné“, paradoxně tak musíme zaškrtnout pouze „řádné“.

- Podáváme opravné přiznání nahrazující předchozí opravné přiznání řádného přiznání – zůstane tedy nezaškrtnuto „opravné“ a „řádné“, paradoxně tak musíme zaškrtnout pouze „dodatečné“.

Dodatečné daňové přiznání k dani z příjmů právnických osob

V případě, že nestihneme lhůtu pro podání opravného přiznání, podáváme v případě potřeby „opravy“ přiznání dodatečné. Že se jedná o přiznání dodatečné, označíme na ř. 3 a doplníme datum, kdy jsme zjistili důvody pro podání tohoto dodatečného přiznání.

Daňové přiznání kompletně vyplníme – do všech kolonek (řádků) vyplňujeme „nové“ hodnoty, a navíc vyplníme i oddíl IV. „dodatečné daňové přiznání“.

Řádek 1 „poslední známá daň“: zde uvedeme poslední známou částku daně daného zdaňovacího období (z původního přiznání).

Řádek 2 „nově zjištěná daň“: nově zjištěnou daň uvedeme na tomto řádku – jedná se o daň z ř. 340 „celková daň“ nového daňového přiznání.

Řádek 3 „zvýšení (+) / snížení (−) daně“: na tomto řádku vyčíslíme rozdíl oproti původní dani. Zvýšení daně se znaménkem „plus“, snížení daně se znaménkem „minus“.

Řádek 4 „poslední známá daňová ztráta“: v případě, že jsme v původním daňovém přiznání vykázali ztrátu, vyplníme ji do tohoto řádku dodatečného daňového přiznání. Částka se uvádí v absolutní hodnotě – tj. bez znaménka „minus“.

Řádek 5 „nově zjištěná daňová ztráta“: pokud i v dodatečném daňovém přiznání vykážeme ztrátu (v ř. 220), tuto novou výši ztráty uvedeme na tomto řádku. Částka se opět uvádí v absolutní hodnotě – tj. bez znaménka „minus“.

Řádek 6 „zvýšení (+) / snížení (−) daňové ztráty“: zde vyčíslíme změnu oproti původně vypočítané ztrátě (zvýšení se znaménkem „plus“, snížení se znaménkem „minus“).

Komentáře

Prochy75

05.07.2022 08:50Az ted jsem si vsiml, ze ty priklady jsou uvedeny k dani z prijmu “pravnickych osob”. Tam to skutecne bude obracene jak uvadi autor, protoze v tomto pripade se “nezaskrtava” to co chceme oznacit, ale naopak se “preskrtava” to co nechceme oznacit.

Prochy75

05.07.2022 08:29Ty priklady zaskrtavani tedy nesouhlasi s pokyny. Je to jednodussi nez autor uvadi. Podavam-li radne priznani, zaskrtavam kolonku “radne”. Opravuji-li radne priznani v terminu pro jeho podani, pak zaskrtavam “opravne” a “radne”. Podavam li dodatecne priznani tak zaskrtavam “dodatecne”. Opravuji-li dodatecne priznani v terminu pro jeho podani, pak zaskrtavam “opravne” a dodatecne”.