Poprvé za zdaňovací období roku 2014 budeme uplatňovat odčitatelnou položku na podporu výzkumu a vývoje podle nových, pozměněných pravidel. Nejvýznamnější změnou je možnost vyššího uplatnění odpočtu.

Zákonným opatřením Senátu č. 344/2013 Sb., o změně daňových zákonů v souvislosti s rekodifikací soukromého práva a o změně některých zákonů, byly s účinností od 1. 1. 2014 přijaty i změny zákona č. 586/1992 Sb., o daních z příjmů, týkající se oblasti uplatňování odčitatelné položky od základu daně z příjmů na podporu výzkumu a vývoje.

Poprvé za zdaňovací období roku 2014 budeme tedy uplatňovat tuto odčitatelnou položku podle nových, pozměněných pravidel.

Princip nepřímé podpory výzkumu a vývoje

Ve všech vyspělých státech dochází k podpoře výzkumu a vývoje (dále jen „VaV“). Důvodem je především vysoké riziko spojené s investicemi do VaV, kdy jednotlivé organizace nemají zajištěný očekávaný výsledek z těchto investic.

Podle druhu rozlišujeme:

- přímou podporu VaV – poskytnutí veřejných prostředků na určité výzkumné záměry či projekty (granty, dotace, rozvoj výzkumných organizací),

- nepřímou podporu VaV – ve formě daňových pobídek, urychleného odpisování, zvýhodněných úvěrů apod.

Nepřímá podpora výzkumu a vývoje je v České republice uplatňována od roku 2005 prostřednictvím odčitatelné položky na výzkum a vývoj dle § 34 a násl. zákona o daních z příjmů (dále jen „ZDP“), dále upraveno též v pokynu Ministerstva financí č. D-288.

Realizace nepřímé podpory má následující výhody a nevýhody:

- může ji využít kdokoli, čili je využitelná celoplošně a nedochází tak k narušení konkurenčního prostředí diskriminací,

- není zaměřena pouze na některý segment trhu, lze ji využít na jakýkoli VaV, který splní zákonné podmínky (viz příručka Frascati 2002, kde jsou široce popsány možné oblasti VaV),

- je administrativně a finančně méně náročná než vyřízení některé z přímých podpor,

- předpokladem využití je kladný základ daně, od kterého lze pak tuto položku odčítat (pokud se tedy organizace pohybuje na hranici ziskovosti, bude mít možnost vytvoření odčitatelné položky minimální efekt na daňové úspoře),

- složitější daňová legislativa i správní praxe finančních úřadů mohou organizaci odradit od jejího využití.

V dnešní době lze pozorovat nárůst uplatňování této nepřímé podpory, tak jak o tom svědčí níže uvedená tabulka a graf.

Tab.: Počet podniků, které uplatnily odečet výdajů na prováděný výzkum a vývoj z daně z příjmů právnických osob v ČR, podle vlastnictví a velikosti podniku

| Ukazatel | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| Podniky celkem | 574 | 598 | 634 | 721 | 867 | 1 029 |

| Malé podniky (0-49 zaměstnanců) | 269 | 281 | 309 | 329 | 374 | 452 |

| Střední podniky (50-249 zaměstnanců) | 196 | 206 | 222 | 239 | 300 | 341 |

| Velké podniky (250 a více zaměstnanců) | 109 | 111 | 103 | 153 | 193 | 236 |

Zdroj: Český statistický úřad

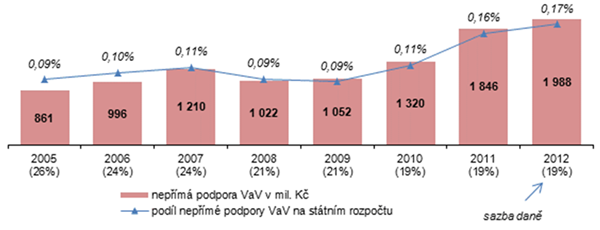

Graf: Nepřímá podpora výzkumu a vývoje ze státního rozpočtu v podnikatelském sektoru (2005-2012)

Zdroj: Český statistický úřad

Výše uvedené údaje dokladují, že odčitatelná položka na VaV již není žádnou novinkou, se kterou by si neuměly podniky poradit. Pozitivní je určitě stoupající trend její využitelnosti a za povšimnutí stojí fakt, že ji využívají nejvíce malé podniky a není to tedy záležitost, která by se týkala pouze velkých korporací s rozsáhlými výzkumnými týmy.

V tabulce není zmíněna ještě jedna skutečnost, a to fakt, že dvě třetiny podniků, které využívají tuto nepřímou podporu, jsou podniky domácí, tedy bez zahraničního kapitálu.

Kdo a za jakých podmínek může odčitatelnou položku využít

V předcházejícím textu jsme nastínili funkci nepřímé podpory VaV a její praktické dosavadní využití organizacemi. Od letošního roku dochází v ZDP ke změnám v paragrafech týkajících se odčitatelné položky. Tyto změny povedou k možnosti většího odpočtu ve většině případů v praxi.

Máme-li definovat skupiny poplatníků, pro které je využití této odčitatelné položky vhodné, resp. kdo by měl o její aplikaci uvažovat, pak využijme následující rozhodovací kritéria:

- organizace investuje do výzkumu a vývoje – tj. do systematické tvůrčí práce konané za účelem získání nových znalostí nebo jejich využití, a to jako základní, aplikovaný či experimentální výzkum a vývoj,

- organizace tyto investice provádí z vlastních zdrojů, případně má takové výdaje (náklady) na projekt VaV, na které nebyla (byť jen z části) poskytnuta podpora z veřejných zdrojů,

- organizace je zisková, resp. má kladný základ daně, nebo ho předpokládá do budoucna, kdy bude možné odčitatelnou položku uplatnit.

Pokud organizace zvažuje užití odčitatelné položky, je dobré si uvědomit, že administrativní zátěž na projekt výzkumu a vývoje a nastavení procesů, které zabezpečí její bezproblémové uplatnění, je většinou v prvním roce jejího zavedení. Také informovanost pracovníků finančních úřadů ohledně této zákonné možnosti se zvyšuje.

Sama jsem před několika lety zažila situaci, kdy vedoucí vyměřovacího oddělení finančního úřadu po mně vyžadoval podání dodatečných daňových přiznání z důvodu uplatnění nákladů v daňovém přiznání z titulu odčitatelné položky dvakrát. Ale to bylo již před několika lety, a i tehdy se celá situace vysvětlila za metodické pomoci tehdejšího finančního ředitelství. Od té doby jsem se již do takové situace nedostala.

Základní informace o tom, co je výzkum a vývoj a jaké podmínky má odčitatelná položka, resp. jaké měla do konce roku 2013, se dozvíte v článku Odčitatelná položka na podporu výzkumu a vývoje.

Změny v uplatnění odčitatelné položky za rok 2014

V novelizaci zákona o daních z příjmů se ze dvou odstavců do konce roku 2013, které se věnovaly odčitatelné položce výzkumu a vývoje, stalo několik paragrafů, které postupně probereme.

Ustanovení § 34a ZDP obsahuje asi nejvýznamnější a nejpříjemnější změnu, která spočívá v možnosti vyššího uplatnění, než tomu bylo doposud, a mluví o výši odpočtu.

Odpočet na podporu výzkumu a vývoje činí součet:

- 100 % výdajů vynaložených v období na realizaci projektu výzkumu a vývoje zahrnovaných do odpočtu, které nepřevyšují úhrn výdajů vynaložených v rozhodné době na realizaci projektu výzkumu a vývoje zahrnovaných do odpočtu, a

- 110 % výdajů vynaložených v období na realizaci projektu výzkumu a vývoje zahrnovaných do odpočtu, které převyšují úhrn výdajů vynaložených v rozhodné době na realizaci projektu výzkumu a vývoje zahrnovaných do odpočtu.

Přičemž rozhodnou dobou se pro účely odpočtu na podporu výzkumu a vývoje rozumí doba, která končí dnem předcházejícím dni, ve kterém začíná období, a je stejně dlouhá jako období.

Obdobím se pro účely odpočtu na podporu výzkumu a vývoje rozumí zdaňovací období, nebo období, za které se podává daňové přiznání.

Nově tedy budeme uplatňovat odpočet z meziročního přírůstku výdajů/nákladů na projekt výzkumu a vývoje.

Příklad 1

Společnost v roce 2013 vynaložila na projekty VaV celkové výdaje/náklady ve výši 1.000.000 Kč. V následujícím období, tj. v roce 2014, vynaložila na všechny projekty VaV, které realizovala, 500.000 Kč. Společnost si tedy v roce 2014 uplatní odčitatelnou položku ve výši 100 %, tj. 500.000 Kč, neboť nedošlo k meziročnímu nárůstu výdajů/nákladů.

Příklad 2

Společnost v roce 2013 vynaložila na projekty VaV celkové výdaje/náklady ve výši 1.000.000 Kč. V následujícím období, tj. v roce 2014, vynaložila na všechny projekty VaV, které realizovala, 1.100.000 Kč. Společnost si tedy v roce 2014 uplatní odčitatelnou položku ve výši 110 %, tj. 1.210.000 Kč, neboť došlo k meziročnímu nárůstu výdajů/nákladů.

Ustanovení § 34b ZDP nově definuje výdaje vynaložené na výzkum a vývoj a zahrnované do odpočtu, které byly předtím uvedeny částečně v zákoně a dále v pokynu D-288. Jedná se především o přepsání příslušných ustanovení přehlednějším způsobem.

Ke změně dochází u uplatnění výdajů/nákladů na služby, ze kterých vypadly náklady na certifikaci. Důvodem vyjmutí této položky z výdajů/nákladů na VaV byla skutečnost, že ve správní praxi docházelo k metodickým problémům, kdy do těchto výdajů byla zahrnována také oprávnění k určité činnosti, placená ověření či placené testy, překlady či místní poplatky a správci daně postupovali k uplatnění výdajů nejednotně. Tím nebyl naplněn původní cíl podpory právní ochrany dosažených výsledků výzkumu a vývoje.

Naopak nově se rozšiřují možnosti uplatnění služeb zahrnovaných do odpočtu o služby, které souvisí s realizací projektu výzkumu a vývoje a které jsou pořízené od veřejné vysoké školy nebo výzkumné organizace vymezené v zákoně upravujícím podporu výzkumu a vývoje pro účely poskytování podpory. A stejně tak výdaje/náklady na nehmotné výsledky výzkumu a vývoje, které jsou pořízeny od veřejné vysoké školy nebo výzkumné organizace.

Dále lze uplatnit do odpočtu též úplatu u finančního leasingu hmotného movitého majetku, která souvisí s realizací projektu výzkumu a vývoje.

V § 34c ZDP jsou nyní rozepsány informace o projektu výzkumu a vývoje. Projektem VaV se rozumí dokument, ve kterém poplatník před zahájením řešení projektu VaV vymezí svou činnost ve výzkumu a vývoji.

Již zde není uvedeno, že by se muselo jednat o písemný dokument, což odráží i názor Nejvyššího správního soudu v rozsudku č. 2 Afs 24/2012-34, podle kterého může být tento dokument částečně i v elektronické podobě a jedná se pak pouze o formální nedostatečnost, která ovšem nezakládá nemožnost uplatnění odpočtu.

Odčitatelnou položkou se zabývají i § 34d a § 34e ZDP. Ustanovení § 34d určuje možnosti odpočtu u společníků osobních obchodních společností – tedy společníka veřejné obchodní společnosti a komplementáře komanditní společnosti. A v zákoně zůstává i možnost závazného posouzení výdajů na projekt výzkumu a vývoje zahrnovaných do odpočtu správcem daně, a to v § 34e ZDP.

Ministerstvo financí připravilo k pokynu D-288 sdělení, ve kterém jsou promítnuty novinky z novely zákona, případně upřesnění nebo výklad některých pojmů a situací. Toto sdělení je publikováno ve Finančním zpravodaji č. 4/2014.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.