Přehled transakcí se spojenými osobami je nová samostatná příloha daňového přiznání, které podávají právnické osoby za zdaňovací období roku 2014. V jakých případech se vás týká její vyplnění a jak na to, vám poradí následující článek.

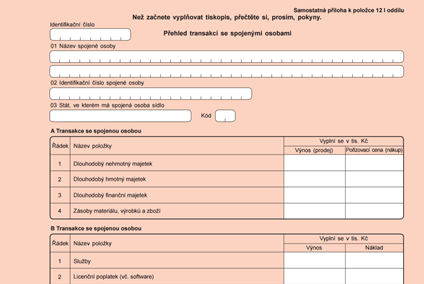

Samostatná příloha k položce 12 I. oddílu „Přehled transakcí se spojenými osobami“ se vyplňuje za každou spojenou osobu (§ 23 odst. 7 písm. a) a b) zákona o daních z příjmů) zvlášť, pokud za zdaňovací období nebo období, za které se podává daňové přiznání, byly se spojenou osobou uskutečněny transakce a jsou splněny dále uvedené podmínky.

Přehled transakcí se spojenými osobami vyplní poplatník, který splní alespoň jedno z těchto kritérií:

- aktiva celkem více než 40.000.000 Kč, kdy se aktivy rozumí úhrn zjištěný z rozvahy v ocenění neupraveném o položky podle § 26 odst. 3 zákona o účetnictví, nebo

- roční úhrn čistého obratu více než 80.000.000 Kč vypočtený podle § 20 odst. 1 písm. a) bodu 2 zákona o účetnictví, uvedený na řádku 1 tabulky K daňového přiznání, nebo

- průměrný přepočtený stav zaměstnanců více než 50, kterým se rozumí údaj uvedený dle dílčích pokynů na řádku 2 tabulky K daňového přiznání, za předpokladu, že:

- uskutečnil transakci se spojenou osobou se sídlem v zahraničí (přílohu vyplní pouze ve vztahu k těmto zahraničním spojeným osobám), nebo

- vykázal na ř. 200 daňovou ztrátu, a současně uskutečnil transakci se spojenou osobou, a to zahraniční a/nebo tuzemskou (přílohu vyplní ve vztahu ke všem spojeným osobám), nebo

- je příjemcem investiční pobídky formou slevy na dani v souladu se zákonem o investičních pobídkách, a současně uskutečnil transakci se spojenou osobou, a to zahraniční a/nebo tuzemskou (přílohu vyplní ve vztahu ke všem spojeným osobám).

Povinnost vyplnit samostatnou přílohu k položce 12 I. oddílu se nevztahuje na daňové subjekty vymezené v § 11 odst. 2 písm. b) až g) zákona o Finanční správě České republiky, a na stálé provozovny daňových nerezidentů.

Odpovědi Finanční správy na nejčastější dotazy k nové samostatné příloze

Nevím, jak postupovat u pořízení hmotného majetku, když majetek pořizuji např. během několika zdaňovacích období?

Nevím, jak postupovat u pořízení hmotného majetku, když majetek pořizuji např. během několika zdaňovacích období?

Začněme s tím jednodušším. Pokud je majetek pořízen a zařazen do používání během jednoho roku, bude částka uvedená na řádku A.1 ve většině případů konečnou pořizovací cenou, ze které pak bude majetek účetně, resp. daňově odpisován.

Začněme s tím jednodušším. Pokud je majetek pořízen a zařazen do používání během jednoho roku, bude částka uvedená na řádku A.1 ve většině případů konečnou pořizovací cenou, ze které pak bude majetek účetně, resp. daňově odpisován.

Pokud bude pořízení majetku účtováno prostřednictvím účtů účtové skupiny 04 – Nedokončený dlouhodobý nehmotný a hmotný majetek a pořizovaný dlouhodobý finanční majetek, bude na řádku A.1 a následujících uvedena celková částka výdajů na pořízení majetku od jedné spojené osoby uskutečněných v daném roce. Jinými slovy částka, která se týká pořízení jednoho konkrétního majetku, bude uvedena ve více než jednom zdaňovacím období.

Pokud by např. došlo k situaci, kdy je majetek pořizován od nespojené osoby a jeho montáž provádí osoba spojená, bude výdaj na montáž do řádku A.1 a následujících zahrnut v tom roce, kdy bylo o montáži účtováno. To znamená, že ačkoli jde svou podstatou o službu, souvisí tato služba s pořízením dlouhodobého majetku a je v souladu s účetními metodami účtována rozvahově, tedy nikoliv do nákladů.

Kam mám uvést částky týkající se úroků? Mám je uvádět na řádku B.3, i když tyto úroky zahrnuji do pořizovací ceny hmotného majetku?

Úroky budou uvedeny buď jako součást pořizovací ceny majetku na řádku A.1 a následujících (tedy v tomto případě o nich bude účtováno rozvahově), nebo na řádku B.3, pokud jsou úroky účtovány do nákladů společnosti (tzn. i v případě, že jde o úroky související s pořízením majetku, ale dle rozhodnutí účetní jednotky nejsou úroky zahrnovány do pořizovací ceny dlouhodobého majetku).

Jak mám postupovat, když nakupuji zásoby a rovnou je dávám do spotřeby?

V tomto případě uvedete na řádku A.4 součet přijatých faktur nebo součet paragonů od dané spojené osoby, bez ohledu na to, zda jsou zásoby v daném roce skutečně spotřebovány. Jinými slovy nákup zásob bude vykazován v okamžiku, kdy je o něm v rámci nákupu od spojené osoby poprvé účtováno.

Mám od své spojené osoby půjčené formy a soustruh, které neplatím a používám je pro výrobu výrobků, které pak dodávám svojí spojené osobě. Zaznamenává se tato skutečnost do přílohy?

Ano, zaznamenává. Formy máte bezplatně zapůjčené, nicméně nepůjde o tzv. „bezúplatné plnění“, které se sleduje na řádcích C.4, resp. C.5. I když za formy neplatíte, je tato skutečnost se vší pravděpodobností zohledněna v kalkulaci výrobků, které pro spojenou osobu zhotovujete a výsledně účtovaná cena je proto nižší. Hodnotu forem, které bezplatně užíváte a které evidujete v podrozvahové evidenci, uvedete na řádku B.4 Celkový objem ostatních transakcí.

Co se rozumí licenčním poplatkem?

U licenčních poplatků je v pokynu k příloze uveden odkaz na ustanovení § 19 odst. 7 zákona o daních z příjmů, dle kterého se licenčním poplatkem rozumí platba jakéhokoli druhu, která představuje náhradu za užití nebo za poskytnutí práva na užití autorského nebo jiného obdobného práva k dílu literárnímu, uměleckému nebo vědeckému, včetně filmu a filmových děl, počítačového programu (software), dále práva na patent, ochrannou známku, průmyslový vzor, návrh nebo model, plán, tajný vzorec nebo výrobní postup, nebo za výrobně technické a obchodní poznatky (know-how). Licenčním poplatkem se rozumí také příjem za nájem nebo za jakékoliv jiné využití průmyslového, obchodního nebo vědeckého zařízení. Pro úplnost dodáváme, že ačkoli jde v případě licenčních poplatků v podstatě o úhradu služby, není tato služba uváděna na řádku B.1, ale na zvláštním řádku B.2.

Co jsou to úvěrové finanční nástroje? Je to úvěr?

Ano, úvěr je jedním z úvěrových nástrojů, kterými jsou dále např. zápůjčka (dříve půjčka), dluhopis, směnka, jejímž vydáním získává směnečný dlužník peněžní prostředky. Zákon o daních z příjmů definuje úvěrové finanční nástroje v ustanovení § 19 odst. 1 písm. zk).

Co mám uvést do řádku Úvěrové finanční nástroje? Mám úvěr z roku 2013, který splácím i v roce 2014. Mám úroky uvést do řádku Úroky, nebo do řádku Úvěrové finanční nástroje?

Pokud máte úvěr z roku 2012 a úroky z tohoto úvěru splácíte v roce 2014, uvedete celkovou výši přijatého úvěru v roce 2012 do řádku C.1. Pokud z tohoto úvěru účtujete v roce 2014 časově a věcně rozlišené úroky do nákladů, uvedete předpis těchto úroků do řádku B.3. Pokud máte úvěr z roku 2012 a úroky z tohoto úvěru v roce 2014 nesplácíte, nebude celková výše přijatého úvěru v roce 2012 na řádku C.1 uvedena. Pokud z tohoto úvěru účtujete v roce 2014 časově a věcně rozlišené úroky do nákladů, uvedete předpis těchto úroků do řádku B.3.

Jako fyzická osoba jsem poskytl bezúročnou půjčku svému s. r. o., kde jsem 100% společníkem. Do jakého řádku přílohy ji mám zahrnout?

Dle nového občanského zákoníku je termín „půjčka“ s účinností od 1. 1. 2014 nahrazen termínem „zápůjčka“. Zákon o daních z příjmů v ustanovení § 19 odst. 1 písm. zk) stanoví, že úvěrovým finančním nástrojem je vždy mimo jiné zápůjčka. Proto se poskytnutí zápůjčky do obchodní společnosti, kde jste společníkem, uvede do řádku C.1 s tím, že obchodní společnost uvede výši přijaté zápůjčky od společníka do sloupce „Přijaté“. V pokynech k tomuto řádku (Úvěrové finanční nástroje) je mimo jiné uvedeno, že se uvedou i ty úvěrové finanční nástroje, u nichž byl sjednaný úrok jiný než kladný. Uvede se zde i tato „bezúročná půjčka“.

Modelový příklad:

Poskytnutý úvěrový finanční nástroj bezúročný v roce 2012 celkem: 1.000.000 Kč

Splacena jistina do konce roku 2013: 200.000 Kč

Splacena jistina v roce 2014: 100.000 Kč

Uvedení údajů v Samostatné příloze k položce 12 I. oddílu:

C Transakce se spojenou osobou

| Řádek | Název položky | Přijaté v tis. Kč | Vyplacené v tis. Kč |

| 1 | Úvěrové finanční nástroje | 1.000 |

Co se rozumí úhrnem přijatých úvěrových finančních nástrojů? Je to celková výše např. přijatých úvěrů, nebo konečný stav k 31. 12. 2014?

Úhrnem úvěrových finančních nástrojů se rozumí celkem přijaté nebo poskytnuté úvěry, zápůjčky atd.

Služby účtuji časově rozlišené, kdy je mám uvádět do přílohy?

Do položky B.1 budete uvádět služby v okamžiku, kdy o nich účtujete výsledkově.

Jsme organizační složka osoby z jiného členského státu EU. Budeme vyplňovat přílohu k převodním cenám?

Ne. Přílohu vyplňovat nebudete, protože v Pokynech k vyplnění samostatné přílohy k položce 12 I. oddílu je uvedeno, že tato povinnost se nevztahuje mimo jiné i na stálé provozovny daňových nerezidentů.

Moje obchodní korporace má stálou provozovnu na Slovensku, která uskutečnila transakce i s jinými spojenými osobami než se svým zřizovatelem v České republice. Musí obchodní korporace vykazovat tyto transakce ve svých přílohách?

Ano. Transakce, které uskutečnila zahraniční stálá provozovna obchodní korporace, která je daňovým rezidentem České republiky, budou uvedeny v příloze. To znamená, že budou uvedeny na listu, který obsahuje transakce uskutečněné vůči téže spojené osobě jak „českou obchodní korporací – zřizovatelem“, tak „slovenskou stálou provozovnou“. Stálá provozovna nemá právní subjektivitu a je součástí právnické osoby, kterou je obchodní korporace, rezident České republiky.

Účtuji jednu firmu a zpracovávám její daňové přiznání. Během roku 2014 firma odprodala aktiva, k 31. 12. 2014 evidovala méně než 40.000.000 Kč. Mám vyplňovat přílohu k převodním cenám?

Výši aktiv budete posuzovat k 31. 12. 2014. Pokud nesplňujete ostatní podmínky (roční úhrn čistého obratu, průměrný přepočtený stav zaměstnanců), přílohu k převodním cenám vyplňovat nebudete.

Přiznání za rok 2014 mi zpracovává daňový poradce, ale přílohy si chci zpracovat a podat já sám za svou společnost. Jak mám postupovat, když musím podat přiznání elektronicky?

Informace k systému EPO (elektronická podaní) naleznete na daňovém portálu v sekci Elektronická podání pro finanční správu – Daně elektronicky. Pokud se na vás vztahuje ustanovení § 72 odst. 4 daňového řádu, jste povinni podávat daňové přiznání za zdaňovací období roku 2014 jako celek ve struktuře a formátu zveřejněném na daňovém portálu.

Pokud je podání daňového přiznání včetně samostatných příloh učiněno jinak než elektronicky, hledí se na něj jako na podání bez vady podle ustanovení § 74 odst. 4 daňového řádu. Nicméně daňový řád obecně v případech, kdy není splněna povinnost podat daňové přiznání elektronicky, ukládá pokutu ve smyslu ustanovení § 247a odst. 2 ve výši 2.000 Kč.

Systém EPO neumožňuje podávat řádné daňové přiznání „po částech“, tedy například zvlášť část zpracovávanou daňovým poradcem a zvlášť část, kterou si chcete zpracovat a podat sami. Proto lze jen doporučit domluvit postup s vaším daňovým poradcem tak, aby bylo daňové přiznání podáno úplné a ve formě, jakou ukládá daňový řád.

Pro úplnost upozorňujeme na „Informaci k aplikaci ustanovení § 72 odst. 4 daňového řádu“, dle které bude Finanční správa postupovat v roce 2015.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.