Veřejná obchodní společnost a komanditní společnost patří mezi méně využívané formy podnikání. Způsob zdanění jejich zisků působí v praxi občas problémy. Pojďme si tedy ukázat, jak správně zisk v těchto společnostech zdanit.

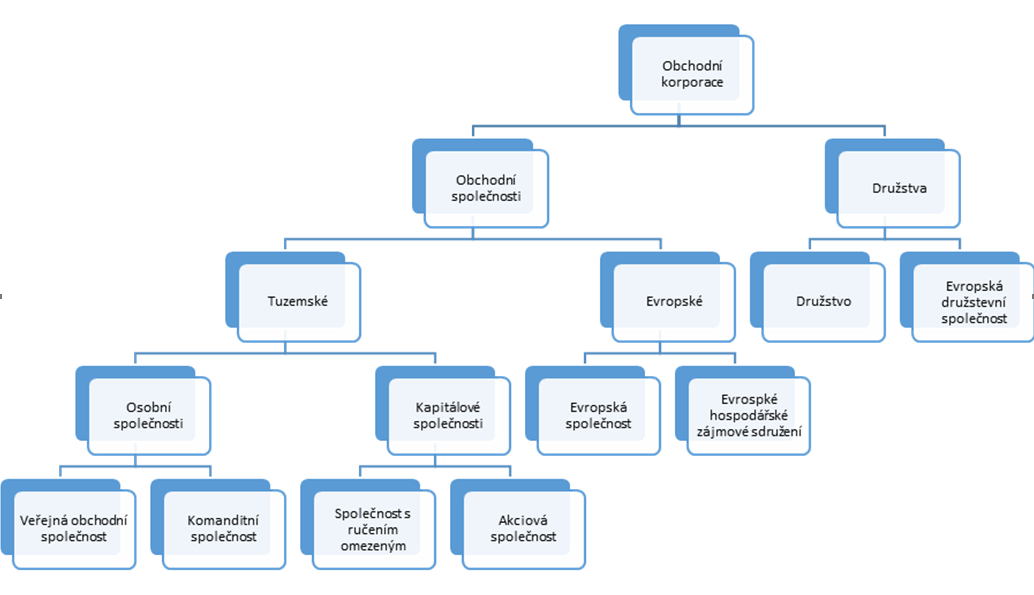

Veřejná obchodní společnost (v. o. s.) a komanditní společnost (k. s.) jsou definovány v zákoně č. 90/2012 Sb., o obchodních korporacích (dále jen „ZOK“), jako tzv. obchodní společnosti osobní. Kromě těchto osobních obchodních společností ZOK popisuje také více známé obchodní společnosti kapitálové – společnost s ručením omezeným (s. r. o.) a akciovou společnost (a. s.). Celou strukturu obchodních korporací znázorňuje následující schéma.

Obr.: Obchodní korporace

Smyslem zakládání a fungování osobních společností je většinou spojení určitých osob (např. odborníků z dané oblasti) a využití jejich znalostí a schopností pod „jednou značkou“, a to za osobní účasti těchto společníků.

Naproti tomu zakládání a fungování kapitálových společností je spíše určitým shromážděním kapitálu (vkladů společníků) a využívání tohoto kapitálu k podnikatelské činnosti, kdy společníci za dluhy společnosti ručí pouze omezeně. V praxi však mnohdy prvky kapitálových společností objevíme i ve společnostech osobních a naopak.

Osobní společnost může být založena jen za podnikatelským účelem nebo za účelem správy vlastního majetku. Nejvyšším orgánem v osobní společnosti jsou všichni její společníci, statutárním orgánem pak každý její společník.

Členem orgánu společnosti nemůže být mimo jiné ten, kdo není bezúhonný ve smyslu zákona č. 455/1991 Sb., o živnostenském podnikání, a ani ten, u koho nastala skutečnost, která je překážkou provozování živnosti.

Podíl na zisku se stanoví na základě řádné nebo mimořádné účetní závěrky schválené nejvyšším orgánem společnosti. Podíl na zisku v osobních společnostech je splatný do šesti měsíců od konce účetního období, ledaže společenská smlouva určí jinak.

Veřejná obchodní společnost

Veřejná obchodní společnost je společností alespoň dvou osob, které se účastní na jejím podnikání nebo správě jejího majetku a ručí za její dluhy společně a nerozdílně.

Firma obsahuje označení „veřejná obchodní společnost“, které může být nahrazeno zkratkou „veř. obch. spol.“ nebo „v. o. s.“. Obsahuje-li firma jméno alespoň jednoho ze společníků, postačí označení „a spol.“.

Společníky mohou být jak fyzické, tak právnické osoby. V případě, kdy je společníkem osoba právnická, vykonává společnická práva a povinnosti jí pověřený zmocněnec, který může být pouze fyzickou osobou.

Společníkem nemůže být (mimo jiné) ten, na jehož majetek byl v posledních třech letech prohlášen konkurs, nebo byl návrh na zahájení insolvenčního řízení zamítnut pro nedostatek majetku, anebo byl konkurs zrušen proto, že je jeho majetek zcela nepostačující (kdo tento zákaz poruší, společníkem se nestane, i když společnost vznikne).

Vzájemné právní poměry společníků se řídí společenskou smlouvou.

Statutárním orgánem společnosti jsou všichni společníci. Společenská smlouva může určit, že statutárním orgánem společnosti jsou pouze někteří společníci nebo jeden z nich.

Není-li ve společenské smlouvě dohodnuto jinak, jsou podíly společníků stejné. K rozhodování ve všech věcech společnosti je zapotřebí souhlasu všech společníků (ledaže společenská smlouva určí jinak).

Zisk a ztráta se dělí mezi společníky rovným dílem (nestanoví-li společenská smlouva jinak).

Společník má právo na podíl na zisku ve výši 25 % z částky, v níž splnil svou vkladovou povinnost (pokud má tuto povinnost danou společenskou smlouvou). Pokud zisk společnosti k vyplacení této částky nepostačuje, rozdělí se mezi společníky v poměru částek, v nichž splnili svou vkladovou povinnost. Zbylý zisk se dělí mezi společníky rovným dílem (pokud zase není upraveno společenskou smlouvou jinak).

Jestliže je společník povinen pro společnost provádět práci, nebo jí poskytovat služby, aniž tím plní svou vkladovou povinnost, poskytne mu společnost podíl na zisku ve výši odpovídající ocenění provedených prací nebo poskytnutých služeb – ledaže společenská smlouva stanoví jiný způsob vypořádání.

Pokud se pouze zisk nebo pouze ztráta nedělí podle společenské smlouvy rovným dílem (ale jinak), pak v případě, že existují-li pochybnosti o tom, že se toto ustanovení společenské smlouvy vztahuje skutečně pouze na zisk nebo pouze na ztrátu, pak se vztahuje jak na podíl na zisku, tak na podíl na ztrátě.

Společnost se zrušuje například:

- výpovědí společníka,

- rozhodnutím soudu,

- smrtí společníka (pokud společenská smlouva nepřipouští dědění podílu),

- zánikem společníka právnické osoby (pokud společenská smlouva nepřipouští přechod podílu na právního nástupce),

- prohlášením konkursu na majetek některého ze společníků.

Zdanění zisku veřejné obchodní společnosti

Veřejná obchodní společnost nepodává daňové přiznání. Výsledek hospodaření se rozdělí mezi společníky rovným dílem (nebo podle společenské smlouvy). Každý společník už si pak svůj podíl na zisku daní sám (ve svém daňovém přiznání k dani z příjmů fyzických osob).

V případě společníka (fyzické osoby) je tento podíl na zisku dílčím základem daně z příjmů fyzických osob – konkrétně § 7 zákona č. 586/1992 Sb., o daních z příjmů (tzv. příjmy z podnikání).

Pokud by společníkem byla právnická osoba, o podíl na zisku by navýšila svůj základ daně v přiznání k dani z příjmů právnických osob.

Příklad

Společnost „Dobří právníci, v. o. s.“ má dva společníky – JUDr. Karla Novotného a Mgr. Daniela Hanuše. Podíly těchto dvou společníků nejsou ve společenské smlouvě upraveny odlišně, než stanoví ZOK – podíl každého společníka je tedy 50%.

Společnost vykázala kladný hospodářský výsledek ve výši 600 000 Kč. Na každého společníka tedy připadne 300 000 Kč a tuto částku každý ze společníků uvede ve svém daňovém přiznání k dani z příjmů fyzických osob.

Jaká bude tedy daň z příjmů JUDr. Novotného a jak vyplní své daňové přiznání? Předpokládejme, že je to jeho jediný příjem.

Částku 300 000 Kč nejprve uvede v příloze č. 1 daňového přiznání k dani z příjmů fyzických osob na řádku 112 – „podíl společníka v. o. s.“.

Stejná částka se pak objeví i na součtovém řádku č. 113 této přílohy. V tabulce I. této přílohy dále uvede DIČ v. o. s. a svůj procentní podíl na jejím zisku.

V samotném daňovém přiznání se pak tato částka objeví v řádku č. 37 – „dílčí základ daně z podnikání“.

Předpokládejme, že JUDr. Novotný nemá nárok na uplatnění žádné nezdanitelné částky (dary, úroky „na bydlení“, životní nebo penzijní pojištění).

Daň potom vypočítá na řádku č. 57 – tj. 15 % z 300 000 = 45 000 Kč.

Daňový poplatník si pak může uplatnit „slevu na poplatníka“ (předpokládejme, že nárok na jiné slevy, např. na vyživované dítě, nemá).

Výsledná daň je pak 45 000 – 24 840 = 20 160 Kč (řádky 74 a 91 přiznání).

Částka 300 000 Kč též vstupuje do výpočtu vyměřovacího základu sociálního a zdravotního pojištění.

Komanditní společnost

Komanditní společnost je společnost, v níž alespoň jeden společník ručí za její dluhy omezeně do výše nesplaceného vkladu, a to podle stavu zapsaného v obchodním rejstříku (komanditista), a alespoň jeden společník ručí neomezeně (komplementář).

Firma obsahuje označení „komanditní společnost“, které může být nahrazeno zkratkou „kom. spol.“ nebo „k. s.“. Komanditista, jehož jméno je uvedeno ve firmě, ručí za dluhy společnosti jako komplementář (tedy také neomezeně).

Komanditista splní vkladovou povinnost ve výši a způsobem určeným ve společenské smlouvě – jinak v penězích a bez zbytečného odkladu po vzniku své účasti ve společnosti. Podíly komanditistů se určují podle poměru jejich vkladů.

Určení toho, kdo je komplementář a kdo komanditista, včetně výše vkladu každého komanditisty, je upraveno ve společenské smlouvě.

Statutárním orgánem společnosti jsou všichni komplementáři. Společenská smlouva však může určit, že statutárním orgánem společnosti jsou pouze někteří z komplementářů.

Zisk a ztráta se dělí mezi společnost a komplementáře. Neurčí-li společenská smlouva jiné dělení, dělí se zisk a ztráta mezi společnost a komplementáře na polovinu. Komplementáři si část zisku a ztráty rozdělí rovným dílem (pokud společenská smlouva nestanoví jinak).

Část zisku, která připadla společnosti, se po zdanění rozdělí mezi komanditisty v poměru jejich podílů. Ztrátu komanditisté nenesou (pokud společenská smlouva neurčí jinak).

Novinkou u komanditní společnosti od 1. 1. 2014 je komanditní suma. Společenská smlouva může určit, že komanditisté ručí za dluhy společnosti do výše určené částky, tzv. komanditní sumy. Komanditní sumu nelze sjednat nižší, než kolik činí vklad komanditisty.

Pokud společnost stanovila komanditní sumu, uplatní výjimky z úpravy ustanovení ZOK platné pro komanditní společnosti:

- část zisku, která připadla společnosti, se po zdanění rozdělí mezi komanditisty v poměru jejich podílů a komanditních sum,

- ztrátu uhradí komanditista s ostatními společníky podle svého podílu, avšak jen do výše své komanditní sumy,

- za dluhy společnosti ručí komanditista s ostatními společníky společně a nerozdílně do výše jeho komanditní sumy zapsané v obchodním rejstříku v době, kdy je věřitel vyzval k plnění.

Komanditní suma se snižuje v rozsahu, ve které komanditista splnil svou vkladovou povinnost.

Příklad: Zdanění zisků komanditní společnosti

Komanditní společnost ABC, k. s. má jednoho komanditistu (pan Blažej) a jednoho komplementáře (pan Kratochvíl). Vytvořený zisk ve výši 1 400 000 Kč se bude dělit podle ZOK na polovinu mezi společnost a komplementáře (společenská smlouva neobsahuje odchylné dělení od ustanovení ZOK).

Společnosti tedy připadne zisk 700 000 Kč, který zahrne do svého daňového přiznání k dani z příjmů právnických osob a zdaní sazbou 19%. Daň tedy bude 133 000 Kč a čistý zisk společnosti bude 567 000 Kč (700 000 – 133 000).

Tento čistý zisk připadne jedinému komanditistovi – panu Blažejovi. Společnost „za komanditistu“ odvede srážkovou daň 15 % (85 050 Kč) a zbytek, tedy „zdaněný čistý zisk“ (481 950 Kč), mu vyplatí. Komanditista už pak nepodává žádné daňové přiznání k dani z příjmů fyzických osob z této „transakce“.

Komplementář pan Kratochvíl si pak do svého daňového přiznání k dani z příjmů fyzických osob zahrne částku 700 000 Kč zase obdobně, jak tomu bylo u společníka v. o. s. Částka 700 000 Kč pak vstupuje do výpočtu vyměřovacího základu pro sociální a zdravotní pojištění.

Komentáře

Josef Havlíček

19.02.2021 17:51Jsem společníkem VOS. Mohu této společnosti fakturovat činost jako fyzická osoba OSVČ. Děkuji

Březinová

22.06.2018 11:19Je povinností v.o.s. registrovat se k dani z příjmu PO, když se daň ve v.o.s. neplatí?