Obchodní transakce mezi spojenými osobami jsou z daňového pohledu omezeny jistými opatřeními, aby nedocházelo k nižšímu zdanění z titulu výhodných obchodních smluv mezi těmito osobami. Tato opatření se týkají i poskytování a přijímání darů.

Obchodní transakce mezi osobami vzájemně provázanými jsou z daňového pohledu omezeny jistými opatřeními tak, aby státu nevznikla škoda v podobě nižšího zdanění z titulu výhodných obchodních smluv mezi těmito osobami. Tato opatření se také týkají oblasti poskytování a přijímání darů (přesněji bezúplatných plnění) mezi spojenými osobami.

Obchodní transakce mezi spojenými osobami jsou velice často předmětem zájmu při daňové kontrole a taková zjištění v neprospěch daňového subjektu bývají pro poplatníka poměrně finančně citelná. V prvé řadě je nutné uvědomit si, kdy se jedná o spojené osoby.

Zákon o daních z příjmů (dále jen „ZDP“) v ustanovení § 23 odst. 7 rozlišuje dvě kategorie spojených osob:

Příklad 1

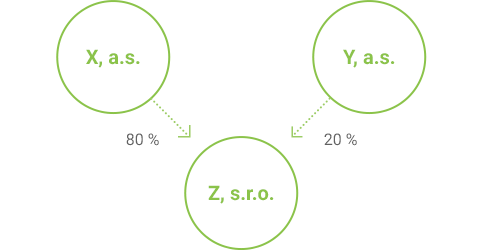

Obchodní korporace X, a.s. a Y, a.s. se rozhodly založit společnost s ručením omezeným Z, s.r.o.

- X, a.s. a Z, s.r.o. jsou kapitálově přímými spojenými osobami, jelikož společnost X, a.s. se přímo podílí na základním kapitálu společnosti Z, s.r.o. 80% podílem.

- Y, a.s. a Z, s.r.o. nejsou kapitálově spojenými osobami, jelikož Y, a.s. se podílí na základním kapitálu společnosti Z, s.r.o. méně než 25% podílem.

Příklad 2

Obchodní korporace X, a.s. založila obchodní korporaci Y, a.s. se 100% podílem na základním kapitálu. Společnost Y, a.s. následně založila společnost Z, s.r.o., přičemž podíl společnosti Y, a.s. na základním kapitálu společnosti Z, s.r.o. činí 30 %.

- Společnosti X, a.s. a Y, a.s. jsou kapitálově spojené osoby, jelikož společnost X, a.s. se přímo podílí na základním kapitálu společnosti Y, a.s.

- Společnosti Y, a.s. a Z, s.r.o. jsou kapitálově spojené osoby, jelikož společnost Y, a.s. se přímo podílí na základním kapitálu společnosti Z, s.r.o. z více než 25 %.

- Společnosti X, a.s. a Z, s.r.o. jsou kapitálově spojené osoby, jelikož společnost X, a.s. se nepřímo podílí na základním kapitálu společnosti Z, s.r.o.

- kdy se jedna osoba podílí na vedení nebo kontrole osoby jiné,

- kdy se shodné osoby nebo osoby blízké podílejí na vedení nebo kontrole jiných osob, kromě situace, kdy je jedna osoba členem dozorčích rad obou osob,

- ovládající a ovládaná a také osoby ovládané stejnou ovládající osobou,

- blízké,

- které tvořily právní vztah převážně za účelem snížení základu daně nebo zvýšení daňové ztráty.

V ustanovení § 23 odst. 7 ZDP je uvedeno, že liší-li se ceny sjednané mezi spojenými osobami od cen, které by byly sjednány mezi nespojenými osobami v běžných obchodních vztazích za stejných nebo obdobných podmínek, a není-li tento rozdíl uspokojivě doložen, upraví se základ daně poplatníka o zjištěný rozdíl.

Toto ustanovení se aplikuje i v případě, kdy je cena mezi spojenými osobami rovna nule, tedy v případě, kdy se jedná o bezúplatné plnění, přičemž se může jednat o bezúplatně poskytnutý majetek i službu.

Příklad 3

Společnost X, s.r.o. daruje společnosti Y, a.s. (spojené osobě) notebook, který bude tato akciová společnost používat pro svou podnikatelskou činnost. Hodnota darovaného notebooku činí podle darovací smlouvy 25 000 Kč. Nabytí notebooku zaúčtuje příjemce jako 501/413 a podle vnitřní účetní směrnice ho bude po dobu užívání evidovat jako drobný hmotný majetek. Jedná se o položku zvyšující základ daně.

Příklad 4

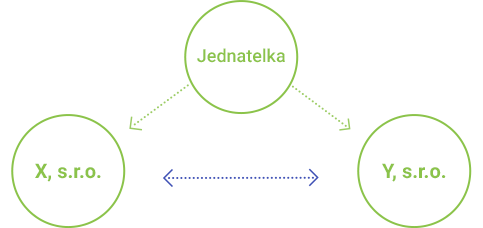

Paní Iveta je jednatelkou obchodních korporací X, s.r.o. a Y, s.r.o.

- Paní Iveta a obě obchodní korporace jsou jinak spojené osoby, protože se paní Iveta podílí na jejich vedení.

- Obchodní korporace X, s.r.o. a Y, s.r.o. jsou taktéž spojenými osobami.

Příklad 5

Pan Novotný, jednatel společnosti X, s.r.o., a jeho přítelkyně paní Součková, žijící s ním ve společné domácnosti více jak jeden rok, jsou jinými spojenými osobami, jelikož se jedná o osoby blízké. Pokud pan Novotný daruje své přítelkyni automobil, jedná se o bezúplatné plnění osvobozené od daně z příjmů. Pokud však paní Součkové automobil daruje společnost X, s.r.o., musí obchodní korporace zvýšit svůj základ daně o tržní cenu tohoto vozu.

Příklad 6

Otec daruje svému synovi obchodní podíl na své společnosti. Ze strany příjemce se jedná o bezúplatný příjem, který podléhá dani z příjmů. V tomto případě však bude příjem podle § 10 odst. 3 písm. c) ZDP osvobozen.

Úprava základu daně dle ustanovení § 23 odst. 7 ZDP (obchodní transakce mezi spojenými osobami) se nevztahuje na bezúplatná plnění poskytnutá v souladu s § 15 odst. 1 a § 20 odst. 8 ZDP. Jedná se například o hodnotu bezúplatného plnění poskytnutou obcím, krajům, na vědu a vzdělávání, kulturu, na účely sociální, zdravotnické a ekologické atd.

Hodnotu takových plnění poskytnutých veřejně prospěšným organizacím v souladu s těmito ustanoveními si dárce, přestože je osobou spojenou, může odečíst od základu daně. Pro příjemce – veřejně prospěšného poplatníka – se hodnota bezúplatného plnění, které je nebo bude využito pro účely vymezené v § 15 odst. 1 nebo § 20 odst. 8 ZDP, osvobozuje od daně z příjmů.

Příklad 7

Společnost X, s.r.o., věnuje dar – invalidní vozík – v hodnotě 250 000 Kč panu Dvořákovi (poživatel invalidního důchodu), který je otcem jednatelky společnosti.

Společnost si může poskytnutý dar uplatnit jako položku snižující základ daně dle § 20 odst. 8 ZDP, i když se jedná o spojené osoby. Podmínkou je bezúplatné plnění poskytnuté fyzické osobě s bydlištěm na území ČR, poživateli invalidního důchodu, na zdravotnické prostředky nejvýše do částky nehrazené zdravotními pojišťovnami nebo zvláštní pomůcky podle zákona upravujícího poskytování dávek osobám se zdravotním postižením nejvýše do částky nehrazené příspěvkem ze státního rozpočtu a na majetek usnadňující těmto osobám vzdělávání a zařazení do zaměstnání. Společnost si může odečíst hodnotu ve výši maximálně 10 % ze základu daně sníženého dle § 34 ZDP.

Předmětem bezúplatného plnění může být i poskytnutá služba. V praxi se vyskytují případy, kdy jsou poplatníci vykonávající obecně prospěšnou činnost podporováni spojenými osobami, které jim například zdarma zajišťují administrativní činnost. Poskytovatelem takové činnosti může být jak fyzická osoba, tak i obchodní korporace či jiná veřejně prospěšná společnost.

Při splnění všech zákonem stanovených podmínek pro aplikaci § 15 odst. 1 nebo § 20 odst. 8 ZDP si poskytovatel služby může uplatnit snižující položku od základu daně, a to do výše vlastních vynaložených nákladů.

Spojené osoby z hlediska DPH

Ačkoliv zákon o DPH definuje spojené osoby v § 5a odst. 2, 3 a 4, stanovení základu daně ve zvláštních případech pro osoby spojené podle ustanovení § 36a zákona o DPH se týká pouze plnění za úplatu.

Při bezúplatném plnění je z hlediska DPH nutno postupovat dle ustanovení § 36 odst. 6 zákona o DPH, a to bez ohledu na to, zda se jedná či nejedná o spojené osoby. Základem daně je potom při bezúplatném dodání zboží (pokud byla uplatněna daň na vstupu) cena tohoto nebo obdobného zboží, za kterou by bylo možné zboží pořídit ke dni uskutečnění zdanitelného plnění, a pokud takovou cenu nelze určit, výše celkových nákladů vynaložených na dodání zboží ke dni uskutečnění zdanitelného plnění.

Při poskytnutí bezúplatné služby je základem daně výše celkových nákladů (uplatněných na vstupu) vynaložených na poskytnutí služby ke dni uskutečnění zdanitelného plnění.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.