Jak správně vyplnit Přehled o příjmech a výdajích pro účely zdravotního pojištění za rok 2012? Kdo přehled podává a komu? Jaké jsou lhůty pro podání přehledu a doplacení pojistného?

V minulém článku jsme se věnovali Přehledu o příjmech a výdajích pro sociální pojištění. V tomto příspěvku se blíže podíváme na Přehled o příjmech a výdajích osob samostatně výdělečně činných (OSVČ) pro účely zdravotního pojištění a vše okolo něj.

Kdo Přehled podává

Podle § 24 odst. 2 zákona č. 592/1992 Sb., o pojistném na všeobecné zdravotní pojištění (ZZP), je osoba samostatně výdělečně činná povinna předložit přehled o příjmech a výdajích vynaložených na jejich dosažení, zajištění a udržení, zaplacených zálohách na pojistné, vyměřovacím základu a pojistném vypočteném z tohoto vyměřovacího základu za předchozí kalendářní rok (dále jen Přehled).

Pozor na to, že na rozdíl od daňového přiznání vůbec nezáleží na tom, jestli OSVČ během roku měla nějaké příjmy podléhající pojistnému, ani na tom, kolik činí pojistné, tj. i kdyby neměla žádné příjmy a její pojistné bylo 0 Kč.

Kdo se považuje za osobu samostatně výdělečně činnou, vymezuje § 5 písm. b) zákona č. 48/1997 Sb., o veřejném zdravotním pojištění (Z48). Ať vás nepletou zdánlivě rozdílné pojmy – všeobecné v ZZP versus veřejné v Z48 – tyto přívlastky u obou pojistných zákonů jsou dány jen legislativní nedůsledností.

Jde např. o osoby:

- podnikající v zemědělství,

- provozující živnost nebo podnikání podle zvláštních předpisů,

- vykonávající uměleckou nebo jinou tvůrčí činnost (s výjimkou autorských honorářů do 7 000 Kč měsíčně podléhajících tzv. srážkové dani podle § 7 odst. 6 zákona č. 586/1992 Sb., o daních z příjmů, dále jen ZDP).

Patří sem i spolupracující osoby osob samostatně výdělečně činných (více viz článek Podnikání spolupracující osoby), pokud na ně lze podle § 13 ZDP rozdělovat příjmy dosažené výkonem spolupráce a výdaje. Naopak pronajímatelé nemovitostí a movitých věcí mezi OSVČ nepatří, pokud tuto činnost neprovozují na základě živnostenského oprávnění.

Komu se Přehled podává

Přehled OSVČ předkládá všem zdravotním pojišťovnám, u kterých byla v tomto období (tedy v uplynulém kalendářním roce) pojištěna. Za nesplnění nebo porušení této povinnosti může příslušná zdravotní pojišťovna uložit plátci pojistného (tedy OSVČ coby tzv. samoplátci) pokutu až do výše 50 000 Kč. Podle § 8 Z48 se přitom „příslušnou zdravotní pojišťovnou“ rozumí zdravotní pojišťovna, u které je pojištěnec pojištěn.

Zdravotní pojišťovny jsou dvojího typu:

- Všeobecná zdravotní pojišťovna České republiky (zákon č. 551/1991 Sb.) a

- resortní, oborové, podnikové a další zdravotní pojišťovny, pro které stanoví jejich zákon č. 280/1992 Sb. legislativní zkratku „zaměstnanecká pojišťovna“ (těchto máme nyní v Česku šest).

Pojištěnec má sice právo na výběr zdravotní pojišťovny (nestanoví-li Z48 jinak), ale s ohledem na nedávné omezení změny zdravotní pojišťovny předkládá OSVČ Přehled prakticky vždy jen jedné (své) zdravotní pojišťovně. Podle § 11 Z48 totiž lze zdravotní pojišťovnu změnit jednou za 12 měsíců, a to vždy jen k 1. lednu následujícího kalendářního roku. Přihlášku je nutno podat vybrané zdravotní pojišťovně nejpozději 6 měsíců před požadovaným dnem změny, a to pouze jednu; k případným dalším přihláškám se již nepřihlíží.

Kdy Přehled podat

Z § 24 odst. 2 ZZP se dozvíme, že přehled o příjmech a výdajích OSVČ za kalendářní rok je nutno předložit nejpozději do jednoho měsíce ode dne, ve kterém měla OSVČ podat přiznání k dani z příjmů fyzických osob za tento kalendářní rok. Pokud dotyčné OSVČ zpracovává daňové přiznání daňový poradce, je povinna tuto skutečnost příslušné zdravotní pojišťovně doložit do 30. dubna kalendářního roku, ve kterém má povinnost podat přiznání za předchozí rok.

Zmíněné ustanovení řeší i situaci, kdy OSVČ nemusí podat daňové přiznání, v tom případě je nutno Přehled podat již do 8. dubna následujícího roku. Neobejdeme se tedy bez znalosti lhůt pro podání daňového přiznání za rok 2012 – zpravidla do 1. (svátek), resp. 2. 4. nebo do 1. 7. 2013.

Den „D“ pro podání Přehledu za rok 2012 tedy připadá na čtvrtek 2. května 2013. Na skutečném dni podání daňového přiznání přitom vůbec nezáleží. I když by OSVČ podala přiznání za rok 2012 třeba již v únoru 2013, může v klidu podat pojistný Přehled rovněž až 2. května 2013, nikoli do měsíce od podání přiznání.

Pokud OSVČ zpracovává a předkládá přiznání daňový poradce, a proto jej podává až v prodloužené lhůtě do pondělí 1. července 2013, musí jednak doložit zdravotní pojišťovně tuto skutečnost (zpravidla předložením kopie příslušné plné moci udělené daňovému poradci) již do úterý 30. dubna 2013, a jednak bude muset pojistný Přehled za rok 2012 podat do čtvrtka 1. srpna 2013.

Spíše výjimečně nastane situace, kdy OSVČ nemusí podávat daňové přiznání (příjmy z podnikání – kromě osvobozených nebo podléhajících srážkové dani – nepřesáhly 15 000 Kč a nevykazuje daňovou ztrátu). Tuto skutečnost nemusí zdravotní pojišťovně předem oznamovat, a rovnou podá Přehled do pondělí 8. 4. 2013.

Častější je případ, kdy OSVČ sice bude podávat daňové přiznání, ale v individuálně stanovené lhůtě rozhodnutím finančního úřadu. Podle § 36 odst. 4 daňového řádu (zákon č. 280/2009 Sb.) správce daně může na žádost daňového subjektu nebo z vlastního podnětu prodloužit až o 3 měsíce lhůtu pro podání řádného daňového přiznání. A pokud předmět daně tvoří i příjmy, které jsou předmětem daně v zahraničí, může na žádost daňového subjektu v odůvodněných případech prodloužit lhůtu až na 10 měsíců po uplynutí zdaňovacího období.

Na toto prodloužení zákonné lhůty ovšem poplatník nemá automatický nárok, na základě tvrzených důvodů rozhoduje autonomně správce daně sám, přičemž není vázán ani návrhem poplatníka, kterému tak případně může lhůtu prodloužit o kratší dobu, než o kolik žádal.

Toto tzv. správcovské prodloužení lhůty pro podání daňového přiznání nemusí OSVČ samostatně oznamovat zdravotní pojišťovně a rovnou může do jednoho měsíce po jejím uplynutí podat Přehled; lze ale doporučit o této skutečnosti pojišťovnu vyrozumět.

Za nepředložení Přehledu nebo jeho opožděné předložení může příslušná zdravotní pojišťovna dotyčnou OSVČ (coby plátce pojistného) potrestat sankcí v podobě pokuty až do výše 50 000 Kč.

Jak Přehled podat

Zákony upravující zdravotní pojištění způsoby platného předložení (podání) Přehledu OSVČ nijak neomezují, takže se obecně postupuje v souladu se správním řádem (zákon č. 500/2004 Sb.), přičemž s ohledem na předepsaný povinný tiskopis pochopitelně padá možnost ústního podání do protokolu.

Možné je tak podání písemné nebo elektronické, které některé zdravotní pojišťovny pro komfort plátců pojistného rozšiřují:

-

v papírové podobě:

- donesené na příslušnou zdravotní pojišťovnu (její pobočku) osobně, nebo

- odeslané prostřednictvím poštovní zásilky,

-

elektronicky (jako datovou zprávu):

- jako přílohu e-mailu se zaručeným elektronickým podpisem do elektronické podatelny pojišťovny,

- do datové schránky příslušné zdravotní pojišťovny (ID najdeme na její internetové stránce),

- online podání přes internetové stránky zdravotní pojišťovny (umožňují jen některé pojišťovny).

Jaký Přehled podat

Podle § 28 ZZP jsou k hlášení údajů stanovených tímto zákonem plátci pojistného povinni používat tiskopisy vydávané Všeobecnou zdravotní pojišťovnou České republiky. Proto vypadají formuláře Přehledů OSVČ u všech zdravotních pojišťoven prakticky stejně, přičemž se liší zejména jejich logem v záhlaví tiskopisu, a pak také rozsahem pokynů k jeho vyplnění.

Za nesplnění nebo porušení této povinnosti může příslušná zdravotní pojišťovna uložit plátci pojistného – tedy OSVČ coby tzv. samoplátci – pokutu až do výše 50 000 Kč.

Pojistný Přehled o příjmech a výdajích OSVČ tvoří jedna strana A4 a uvádí se do něj zejména:

- Identifikace dotyčné OSVČ.

-

Prohlášení pojištěnce:

- V kterých měsících pro něj neplatila povinnost hradit zálohy na pojistné a z jakého důvodu (hlavní příjmy plynuly ze zaměstnání nebo OSVČ byla v dočasné pracovní neschopnosti, viz § 8 odst. 3 ZZP).

- V kterých měsících pro ni nebyl stanoven minimální vyměřovací základ a proč (např. zaměstnání, plátcem pojistného byl i stát, nemocenská z nemocenského pojištění OSVČ, viz § 3a odst. 3 a 4 ZZP).

-

Vyměřovací základ:

- Nejméně 50 % rozdílu příjmů a výdajů z podnikání a z jiné samostatné výdělečné činnosti podle § 7 ZDP (bez případných úprav podle § 5 a § 23 ZDP), přičemž je ale nutno zohlednit zákonné minimum 150 822 Kč (12 568,50 Kč za každý měsíc samostatné výdělečné činnosti) a maximum 1 809 864 Kč.

- Vyměřovací základ ze zaměstnání se uvádí pouze, pokud spolu s vyměřovacím základem ze samostatné výdělečné činnosti přesahuje částku maximálního vyměřovacího základu.

-

Pojistné za rok 2012:

- 13,5 % z vyměřovacího základu, částka se zaokrouhluje na celé koruny směrem nahoru.

-

Zaplacené zálohy na pojistné:

- Započítávají se zálohy zaplacené za měsíce roku 2012 (do 8. 1. 2013), včetně případného nevráceného přeplatku na pojistném za rok 2011, který byl využit na úhradu těchto záloh. Nezapočítává se případný doplatek pojistného za rok 2011 uhrazený v roce 2012 ani úhrady sankčního penále a starých dluhů.

-

Výše doplatku nebo přeplatku (k jejich úhradě viz dále):

- Pokud byly zaplacené zálohy vyšší než pojistné a OSVČ nemá vůči zdravotní pojišťovně splatný závazek, vznikl přeplatek. OSVČ si zvolí, zda jej chce vrátit nebo započíst na úhradu dalších záloh.

- Nová záloha (k tomu si povíme více za chvíli).

Dokdy doplatit pojistné

Pozor na to, že doplatek pojistného za rok 2012 (případně celé pojistné, pokud OSVČ zálohy neplatila) je splatný do 8 dnů po dni, ve kterém byl nebo měl být podán Přehled o příjmech a výdajích za rok 2012. Není proto radno mít v diáři uveden pouze poslední možný termín – 10. květen, resp. 9. srpen 2013 – tyto se totiž týkají výhradně situace, kdy byl Přehled podán v úplně poslední den zákonné lhůty, tedy 2. května, resp. 1. srpna 2013. Pokud ale byl Přehled podán dříve, např. 10. dubna, je nutné uhradit doplatek již do 18. dubna.

Pojistné, resp. jeho doplatek a rovněž tak i zálohy na pojistné, se platí na příslušný účet příslušné zdravotní pojišťovny, nebo v hotovosti zaměstnanci příslušné zdravotní pojišťovny pověřenému přijímat pojistné. Za den bezhotovostní platby se považuje až den, kdy dojde k připsání peněz na účet příslušné zdravotní pojišťovny.

Problémem proto je, když se OSVČ splete a platbu poukáže například jiné zdravotní pojišťovně nebo na účet okresní správy sociálního zabezpečení (jako doplatek pojistného na sociální pojištění) anebo na účet správce daně (jako doplatek daně z příjmů), v tomto případě se pojistné považuje za nezaplacené.

Neuhradí-li OSVČ doplatek pojistného ve stanovené lhůtě, anebo jej zaplatila v nižší částce, je povinna platit sankční penále, které podle § 18 odst. 1 ZZP činí 0,05 % dlužné částky za každý kalendářní den, ve kterém některá z těchto skutečností trvala.

Obdobně to platí i pro dlužné zálohy na pojistné. Pokud OSVČ nemá dostatek peněz, může požádat zdravotní pojišťovnu o posečkání nebo o povolení placení dlužného doplatku na pojistném ve splátkách. Případně je možno žádat o zmírnění nebo prominutí penále podle § 53a Z48.

Pokud byly zálohy na pojistné roku 2012 zaplacené v úhrnné částce převyšující toto pojistné, vzniká OSVČ přeplatek (kladná částka na řádku 43), o jehož vrácení může příslušnou zdravotní pojišťovnu požádat. Za tuto žádost se automaticky považuje podání Přehledu, vyplývá-li z něj přeplatek, a jestliže plátce pojistného nepožádal o využití přeplatku na úhradu záloh na další období.

Na vrácení má pojišťovna jeden měsíc ode dne, kdy jej zjistila, ovšem pouze neeviduje-li u dotyčné OSVČ splatné závazky, o které může přeplatek přednostně snížit. Při prodlení čeká zdravotní pojišťovnu penále ve výši 0,05 % z dlužné částky za každý den prodlení.

Nové zálohy na pojistné

Nová výše zálohy pro rok 2013 se vypočte jako 13,5 % z měsíčního vyměřovacího základu, kterým je průměr, který z vyměřovacího základu za rok 2012 připadá na jeden kalendářní měsíc, v němž byla samostatná výdělečná činnost vykonávána. Vypočtená částka se zaokrouhlí na celé koruny nahoru.

Podle § 8 odst. 2 ZZP se tato nová výše zálohy platí již od měsíce, kdy byl nebo měl být podán pojistný Přehled, nikoli až od měsíce následujícího po podání Přehledu. A opět i tentokrát je určující již skutečný den, resp. měsíc podání Přehledu a nikoli poslední možný den lhůty pro jeho podání.

Takže pokud OSVČ vyšla nová měsíční záloha na pojistné na zdravotní pojištění nižší, bylo pro ni výhodnější podat Přehled co nejdříve – třeba již v lednu 2013, odkdy pak mohla snížit platbu zálohy na novou výši. A naopak, když z Přehledu za rok 2012 vyjde OSVČ vyšší záloha, je výhodnější, když vyčká s podáním pojistného Přehledu až do května, pročež bude moci ještě za leden až duben 2013 platit zálohy ve staré nižší výši podle Přehledu 2011.

Vypočtená nová záloha – počínaje již od měsíce podání Přehledu za rok 2012 – nemůže být nižší než zákonné minimum 1 748 Kč platící pro rok 2013, viz § 3 odst. 15, § 3a odst. 2, § 8 odst. 2 ZZP ve vazbě na vyhlášku č. 324/2012 Sb. Pokud vypočtená nová záloha vyšla OSVČ nižší než minimum 1 748 Kč, zaškrtne v Přehledu jako Typ zálohy variantu „a“ – 1 748 Kč, a tuto částku zapíše do příslušného pole jako novou zálohu.

Jestliže vypočtená záloha převyšuje minimum platné pro rok 2013 (1 748 Kč), zaškrtne se v Přehledu jako Typ zálohy varianta „b“ – výpočet, a tato vypočtená částka se zapíše do příslušného pole jako nová záloha.

Výjimkou jsou OSVČ, pro které neplatí minimální vyměřovací základ (Typ zálohy „b“ – výpočet), tyto uvedou novou zálohu podle výpočtu, i když je nižší než 1 748 Kč, anebo jde zároveň o zaměstnance, pro něhož samostatná výdělečná činnost není hlavním zdrojem příjmů (v Přehledu uvede jako Typ zálohy „c“ – 0 Kč) a nová záloha bude nulová.

Pozor ale na to, že na rozdíl od záloh na sociální pojištění, je v případě záloh na pojištění zdravotní vždy nutno zohlednit změnu (zvýšení) absolutní minimální měsíční zálohy od ledna nového kalendářního roku – v návaznosti na růst průměrné mzdy v době před dvěma lety.

A pokud OSVČ platí zálohu na zdravotní pojištění (vypočtenou na Přehledu za rok 2013) v novém kalendářním roce (2014) v nižší částce, musí ihned již od lednových úhrad přejít na nové zákonné minimum, ne až od měsíce nového Přehledu za rok 2014. Opět mají výjimku zvýhodněné skupiny OSVČ, pro které neplatí minimální vyměřovací základ a zaměstnanci.

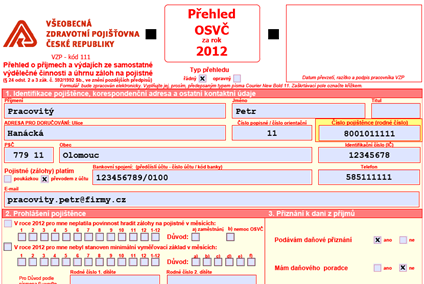

Příklad vyplnění Přehledu

Pro názornost si ukažme možný příklad vyplnění Přehledu OSVČ pro zdravotní pojištění za rok 2012 (níže najdete vyplněný formulář ve formátu PDF).

Petr Pracovitý je již řadu let živnostníkem, přičemž se na něj vztahuje minimální vyměřovací základ a jeho zdravotní pojišťovnou je Všeobecná zdravotní pojišťovna ČR. Podle přiznání k dani z příjmů za rok 2012 činily jeho příjmy z podnikání 2 500 000 Kč a související daňové výdaje 2 000 000 Kč. Na zálohách na pojistné na zdravotní pojištění za kalendářní měsíce roku 2012 celkem zaplatil 50 000 Kč, a tak jako každý rok chce případný přeplatek na pojistném nechat zaslat na adresu jeho bydliště v Olomouci.

Nic dalšího není třeba pro vyplnění Přehledu znát, interaktivní formulář VZP ČR vše ostatní dopočítá.

Přehled OSVČ pro zdravotní pojištění

Související článek:

Přehled OSVČ pro sociální pojištění

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.