Poplatníci daně z příjmů fyzických osob, kteří podávají daňové přiznání za část zdaňovacího období 2016, mohou použít tiskopis daňového přiznání pro zdaňovací období 2015. V čem se od sebe formuláře liší?

Poplatníci, kterým vznikne povinnost podat daňové přiznání za část zdaňovacího období započatého v roce 2016 již v průběhu roku 2016, nejpozději však do 31. prosince 2016, tak mohou učinit na tiskopise daňového přiznání pro zdaňovací období 2015 (tiskopis 25 5405 MFin 5405 – vzor č. 22 a související přílohy).

Odchylky v daňovém přiznání za zdaňovací období 2016

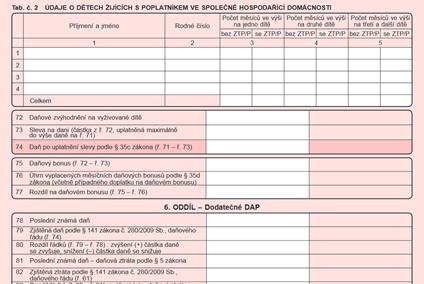

Základní část daňového přiznání, ř. 72 Daňové zvýhodnění:

Dne 25. 4. 2016 byl ve Sbírce zákonů vyhlášen zákon č. 125/2016 Sb., kterým se mění zákon o daních z příjmů (dále jen „ZDP“) tak, že dochází ke zvýšení daňového zvýhodnění podle § 35c odst. 1 ZDP na druhé dítě a na třetí a každé další dítě.

| Ve výši | Roční sazba | Měsíční sazba | ZTP/P roční sazba | ZTP/P měsíční sazba |

| na jedno dítě | 13 404 Kč | 1 117 Kč | 26 808 Kč | 2 234 Kč |

| na druhé dítě | 17 004 Kč | 1 417 Kč | 34 008 Kč | 2 834 Kč |

| na třetí a každé další dítě | 20 604 Kč | 1 717 Kč | 41 208 Kč | 3 434 Kč |

Uvedený zákon nabývá účinnosti prvním dnem kalendářního měsíce následujícího po dni jeho vyhlášení, tj. dnem 1. května 2016. Nové znění ustanovení § 35c odst. 1 ZDP se použije již pro zdaňovací období roku 2016.

Výše ročního daňového bonusu pro rok 2016 zůstává nezměněna, činí 60 300 Kč.

Pokud bylo daňové přiznání za část zdaňovacího období podáno před 1. 5. 2016, lze uplatnit nové částky daňového zvýhodnění od měsíce ledna 2016, a to formou dodatečného daňového přiznání.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.